Resumo executivo

- Resposta direta: como montar carteira de investimentos do zero é seguir 6 passos na ordem: reserva, objetivos, perfil, alocação por classe, diversificação e revisão.

- Regulação aplicável: o perfil é amparado pela Resolução CVM Nº 30/2021 (suitability); recomendar produto cabe ao consultor sob a RCVM 19/2021.

- Cifra-âncora: 31% dos brasileiros não têm reserva e só 12% de quem poupou em 2025 virou investidor (ANBIMA, 2026).

- Diferença prática: definir reserva e perfil antes do ativo muda o que você compra e quando vende sob pressão.

- Próximo passo: o hábito de aportar todo mês pesa mais que o valor inicial; comece pelo Passo 1 e use o exemplo genérico de alocação por classe só como referência didática, não como receita personalizada.

Você não precisa de muito dinheiro para começar. No Tesouro Direto dá para investir a partir de cerca de R$ 30, e a maioria das corretoras aceita aportes de poucos reais em renda fixa (B3, Bora Investir). O que trava o iniciante quase nunca é o saldo: é não saber em que ordem decidir. Esta é a falha que este guia resolve.

Montar uma carteira do zero não começa comprando uma ação ou um CDB (Certificado de Depósito Bancário, empréstimo ao banco com garantia do FGC até R$ 250 mil). Começa com uma sequência: garantir o que você precisa para emergências, definir para que você investe, descobrir quanto risco aguenta, dividir o dinheiro entre classes de ativos e, só então, escolher os produtos. Quem inverte essa ordem costuma comprar algo que não combina com o objetivo e vende no pior momento.

Este post entrega o passo a passo prático. É framework, não recomendação de produto: a alocação ideal depende do seu perfil, do seu horizonte e dos seus objetivos. Para o conceito de alocação a fundo, o post asset allocation: o que é e como fazer é o complemento técnico desta leitura.

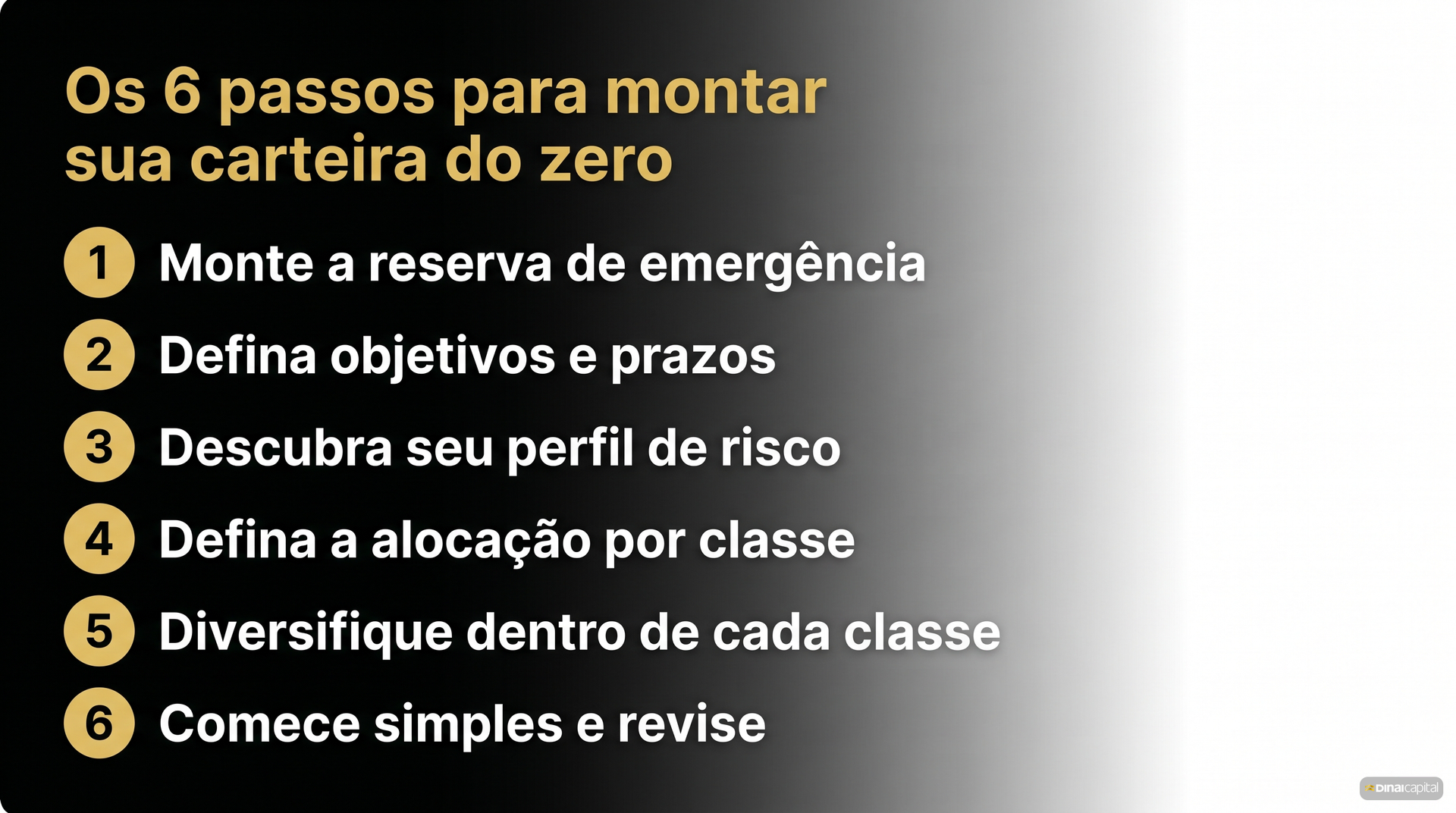

Antes de comprar qualquer coisa: a ordem certa dos 6 passos

A primeira decisão de uma carteira não é "qual ativo", e sim "em que sequência". A ordem importa porque cada passo é pré-requisito do seguinte: sem reserva, qualquer queda de mercado vira venda forçada; sem objetivo definido, não há como escolher prazo; sem perfil, não há como medir risco tolerável.

Os 6 passos, na ordem:

- Reserva de emergência (antes de investir para crescer)

- Objetivos e prazos (para que e para quando)

- Perfil de risco (quanto de oscilação você aguenta)

- Alocação por classe (quanto vai para cada tipo de ativo)

- Diversificação dentro da classe (não concentrar)

- Começar simples e revisar (executar e rebalancear)

Montar a primeira carteira é, antes de tudo, uma decisão de sequência. A reserva de emergência (dinheiro de liquidez imediata reservado para imprevistos, fora da carteira de crescimento) vem primeiro porque é ela que evita o erro mais caro do iniciante: vender um ativo no vermelho para cobrir uma despesa inesperada. A regra prática é guardar de 6 a 12 meses do seu custo de vida em um ativo seguro e de resgate rápido, antes de qualquer aporte voltado a crescimento. Segundo a 9ª edição do Raio-X do Investidor Brasileiro (ANBIMA, abril/2026), 31% dos brasileiros não têm nenhuma reserva, e entre os 69% que têm, 43% gastariam tudo em até seis meses. Sem esse colchão, a carteira fica refém do primeiro susto. Por isso ela é o Passo 1, não um detalhe posterior.

Passo 1: monte a reserva de emergência primeiro

Antes de investir para crescer patrimônio, separe um valor que cubra de 6 a 12 meses do seu custo de vida em um ativo seguro e de resgate rápido. Esse é o investimento mais importante do iniciante, e ele não é sobre rentabilidade: é sobre não ser obrigado a desmontar a carteira no pior momento.

A reserva deve ficar em algo com liquidez diária e baixo risco de oscilação, como o Tesouro Selic (título público pós-fixado atrelado à taxa Selic, com resgate em dias úteis e baixíssimo risco de perda) ou um CDB de liquidez diária com cobertura do FGC (Fundo Garantidor de Créditos, que devolve até R$ 250 mil por CPF por instituição se o banco quebrar). Com a Selic em torno de 14,5% ao ano em meados de 2026 (Banco Central), a reserva rende de forma decente enquanto espera ser usada, ou não.

Quanto guardar depende da sua estabilidade de renda. Quem é CLT com emprego estável pode mirar 6 meses; autônomo ou quem tem renda variável deve mirar 12. O passo a passo de cálculo e onde estacionar está no post reserva de emergência: quanto guardar e onde investir em 2026.

Passo 2: defina objetivos e prazos antes de escolher ativos

Investir sem objetivo é escolher um destino depois de já estar dirigindo. Cada meta tem um prazo, e o prazo define o tipo de ativo. Trocar de carro em 2 anos, dar entrada num imóvel em 7, aposentar em 30: são três horizontes que pedem três alocações diferentes.

Separar a carteira por objetivo, e não em um bloco único, é o que organiza tudo o que vem depois. A técnica é simples: cada meta vira um "balde" com prazo próprio. Objetivo de curto prazo (até 2 anos) fica em renda fixa pós-fixada, porque você não pode arriscar o valor perto da data. Objetivo de longo prazo (acima de 5 anos) suporta mais renda variável, porque há tempo para atravessar quedas. O erro comum do iniciante é misturar tudo: deixar o dinheiro da viagem do ano que vem na mesma cesta da aposentadoria. Quando o mercado cai, ele saca do lugar errado. Definir objetivo e prazo antes de comprar o ativo é o que evita esse descasamento e dá critério para a alocação do Passo 4.

Liste de 2 a 4 objetivos concretos, com valor e prazo. Não precisa de planilha sofisticada: precisa de clareza sobre o que é curto, médio e longo prazo. O post alocação por idade: a regra dos 100 faz sentido? mostra por que objetivo e horizonte pesam mais que a sua idade isolada.

Passo 3: descubra seu perfil de risco

Seu perfil de investidor (conservador, moderado ou arrojado) mede quanto de oscilação você consegue tolerar sem mudar a estratégia no susto. Ele é apurado por um questionário e existe por uma razão regulatória, não comercial.

O perfil de risco é a etapa que conecta você à regra. A Resolução CVM Nº 30/2021 obriga corretoras, bancos e consultores a aplicar o suitability (análise de adequação do investimento ao perfil de risco do cliente) antes de recomendar produtos. Na prática, você responde a um questionário, o API (Análise do Perfil do Investidor, que classifica você em conservador, moderado ou agressivo), e recebe um enquadramento. O iniciante quase sempre cai no conservador, e tudo bem: no começo, segurança e constância valem mais que tentar retorno alto. O perfil não é uma receita de carteira pronta, é o piso de adequação que filtra o que faz sentido para você. A CVM explica o suitability em linguagem direta no Portal do Investidor.

Vale notar a diferença de vocabulário: o perfil mais arrojado é chamado de "Arrojado" pela maioria das corretoras e bancos, mas a nomenclatura oficial da CVM é "Agressivo". É o mesmo perfil. O guia completo está em perfil de investidor: conservador, moderado e arrojado.

Passo 4: defina a alocação por classe de ativo

Com reserva, objetivos e perfil definidos, agora você divide o dinheiro de crescimento entre classes de ativos: renda fixa, fundos imobiliários, ações e ativos no exterior. Essa divisão, chamada de alocação, importa mais para o resultado final do que a escolha de um papel específico dentro de cada classe.

A alocação por classe é a decisão que mais influencia o comportamento da carteira ao longo do tempo. As classes principais para um iniciante brasileiro são: renda fixa (a base, com CDB, Tesouro Direto e LCI/LCA (renda fixa isenta de IR para pessoa física, lastreada em crédito imobiliário ou do agronegócio)); fundos imobiliários, ou FII (fundo de investimento imobiliário que distribui rendimentos a cotistas); ações; e ativos globais. Uma carteira de iniciante costuma concentrar a maior parte em renda fixa, justamente porque o perfil inicial é conservador. A decisão de quanto vai para cada classe pesa mais no resultado de longo prazo do que escolher qual CDB ou qual ação específica comprar dentro de cada uma. As proporções não são fixas: dependem do seu perfil e dos seus objetivos. O conceito por trás dessa decisão, e a evidência de que a alocação importa mais que a seleção de papel, está detalhado em asset allocation.

A título de referência didática, uma divisão equilibrada que circula no mercado para iniciantes costuma ser algo como 70% em renda fixa, 15% em FII e 15% em ações. Trate isso como ilustração de como uma carteira se distribui, não como a sua carteira: esse número não considera o seu perfil, seus objetivos nem o seu horizonte, e por isso não é uma recomendação.

As alocações apresentadas são exemplos didáticos. A alocação adequada depende do perfil de risco, horizonte e objetivos individuais. Consulte um consultor habilitado pela CVM para análise personalizada.

Passo 5: diversifique dentro de cada classe

Diversificar não é ter muitos ativos: é não depender de um só. Ter dez ações do mesmo setor não é diversificação. Ter renda fixa de emissores diferentes, FII de segmentos diferentes e ações de setores diferentes, sim.

Diversificação, na prática, é distribuir o risco para que nenhum evento isolado derrube a carteira inteira. Dentro da renda fixa, isso significa não colocar todo o dinheiro em um único banco: o FGC garante até R$ 250 mil por instituição (com teto global de R$ 1 milhão a cada quatro anos), então concentrar acima disso em um só emissor expõe você ao risco que a garantia deveria cobrir, conforme o FGC. Dentro das ações, significa não apostar tudo em uma empresa ou setor. Para o iniciante com pouco capital, a diversificação não precisa ser exagerada: poucos ativos bem escolhidos por classe já reduzem o risco de concentração. Complexidade demais no começo atrapalha mais do que ajuda, porque aumenta o custo de acompanhar a carteira sem reduzir risco na mesma proporção.

O ponto contra-intuitivo: adicionar o décimo quinto ativo parecido à carteira quase não reduz risco, mas aumenta muito o trabalho de acompanhar. Diversificação tem rendimento decrescente.

Passo 6: comece simples e revise periodicamente

A primeira carteira não precisa ser perfeita. Precisa existir, ser barata de manter e respeitar os cinco passos anteriores. O maior erro do iniciante não é escolher o ativo errado: é não começar, esperando o momento ideal que nunca chega.

O hábito pesa mais que o valor. Aportar R$ 200 por mês, todo mês, constrói mais patrimônio no longo prazo do que juntar R$ 5.000 uma vez e nunca mais voltar. Isso explica um dado desconfortável: dos 33% de brasileiros que pouparam em 2025, só 12% transformaram a poupança em investimento (ANBIMA, 2026). Sair da poupança e começar a investir, mesmo com pouco, já coloca você à frente da maioria.

Depois de montar, revise. Conforme os aportes entram e o mercado oscila, as proporções saem do alvo, e aí entra o rebalanceamento (ajuste periódico das proporções da carteira para voltar aos pesos-alvo definidos). Uma revisão a cada 6 ou 12 meses costuma bastar no começo. O passo a passo está em rebalanceamento de carteira: quando e como fazer.

Quanto dinheiro preciso para começar?

Pouco. O Tesouro Direto aceita aplicações a partir de aproximadamente R$ 30, e a maioria das corretoras permite aportes de poucos reais em renda fixa e frações de ativos (B3). A barreira de entrada hoje é o hábito, não o capital.

Para quem está começando com menos de R$ 100 mil, o app Dinai oferece uma carteira recomendada de acordo com o seu perfil de risco, de graça, como ponto de partida. É a porta de entrada antes do patrimônio justificar uma consultoria personalizada.

Perguntas frequentes

Por onde eu começo a montar minha primeira carteira?

Comece pela reserva de emergência, não comprando ativos. Junte de 6 a 12 meses do seu custo de vida em um ativo seguro e de resgate rápido, como Tesouro Selic ou CDB de liquidez diária com FGC (Fundo Garantidor de Créditos, que cobre até R$ 250 mil por CPF por instituição). Só depois disso você define objetivos, perfil e parte para a alocação. Investir antes de ter reserva é o erro mais comum, porque qualquer imprevisto vira venda forçada no pior momento.

Quanto dinheiro preciso para começar a investir?

Bem menos do que a maioria imagina. Dá para começar com poucos reais: o Tesouro Direto aceita aplicações a partir de cerca de R$ 30, segundo a B3. O que importa mais que o valor inicial é a constância. Aportar uma quantia pequena todo mês constrói mais patrimônio no longo prazo do que um aporte grande único seguido de inatividade.

Qual deve ser o primeiro investimento de um iniciante?

A reserva de emergência, alocada em renda fixa pós-fixada de baixo risco e liquidez diária. Para a maioria, isso significa Tesouro Selic ou um CDB de liquidez diária com cobertura do FGC. O iniciante geralmente se enquadra no perfil conservador, e nessa fase segurança e constância valem mais que tentar retorno alto. Crescer patrimônio em ativos mais arriscados vem depois que a reserva está completa.

Iniciante deve investir em ações logo de cara?

Em geral, não como prioridade. Ações fazem parte de uma carteira de longo prazo, mas para o iniciante elas costumam entrar como uma fatia menor, depois da reserva e da base de renda fixa. A Resolução CVM Nº 30/2021 exige que produtos sejam adequados ao seu perfil de risco. Como o perfil inicial é normalmente conservador, faz sentido começar com mais segurança e aumentar a exposição a risco conforme você ganha conhecimento e tolerância.

Como eu divido o dinheiro na carteira?

Por objetivo e prazo, não por palpite. Dinheiro de curto prazo (até 2 anos) fica em renda fixa pós-fixada; dinheiro de longo prazo (acima de 5 anos) suporta mais renda variável. Dentro disso, o seu perfil de risco define o peso de cada classe. Exemplos de divisão que circulam no mercado, como 70% renda fixa e 30% renda variável, servem só como ilustração: a alocação adequada depende do seu perfil, horizonte e objetivos individuais.

Preciso de um consultor para montar minha primeira carteira?

Para começar, não. Os 6 passos deste guia você executa sozinho, e o app Dinai entrega uma carteira recomendada por perfil de graça. Consultoria personalizada faz sentido quando o patrimônio cresce e as decisões ficam mais complexas, como sucessão, tributação e alocação de valores maiores. A recomendação personalizada de produto, aliás, é prerrogativa do consultor de valores mobiliários sob a RCVM 19/2021, não de quem só vende produto.

Qual a diferença entre montar a carteira e fazer asset allocation?

Montar a carteira do zero é o passo a passo operacional do iniciante: reserva, objetivos, perfil, alocação, diversificação e revisão. Asset allocation é o conceito por trás do Passo 4, a teoria de como dividir o patrimônio entre classes de ativos e por que essa decisão pesa tanto no resultado. Este guia é o "como começar"; o post asset allocation é o "por que e como aprofundar".

Próximo passo

Comece hoje pelo Passo 1, mesmo com pouco: montar a reserva é a decisão que destrava todas as outras. Se você ainda está abaixo de R$ 100 mil investidos, o app Dinai oferece uma carteira recomendada por perfil sem custo, como ponto de partida. Quando seu patrimônio crescer e as decisões ficarem mais complexas, a consultoria Dinai entra para estruturar tudo com você, sem comissão de produto e do mesmo lado do seu interesse.

Sobre o autor: Rodrigo Longue é Diretor de Consultoria de Valores Mobiliários da Dinai e responsável técnico perante a CVM (Ato Declaratório Nº 18.058, de 27/08/2020). É CNPI Fundamentalista pela APIMEC e bacharel em Ciências Econômicas pela UNESP. Como único profissional da Dinai autorizado pela CVM, lidera a análise das carteiras recomendadas e as recomendações personalizadas entregues aos clientes da consultoria. LinkedIn · Instagram.

Disclaimers:

- As alocações apresentadas são exemplos didáticos. A alocação adequada depende do perfil de risco, horizonte e objetivos individuais. Consulte um consultor habilitado pela CVM para análise personalizada.

- Conteúdo educacional. Não constitui recomendação de investimento personalizada.

Revisão: Este post passa pelo pipeline editorial (blog-reviewer-dinai) e, em seguida, pelo gate de compliance regulatório (compliance-reviewer) antes da publicação, conforme Resolução CVM Nº 19/2021.

Última atualização: 2026-06-05