Resumo executivo

- Resposta direta: consultor e assessor são profissões regulatoriamente distintas; só o consultor pode recomendar produto ou alocação personalizada.

- Regulação: consultor segue RCVM 19/2021; assessor segue RCVM 178/2023, com transparência da remuneração obrigatória pela RCVM 179/2023 desde 1º/11/2024.

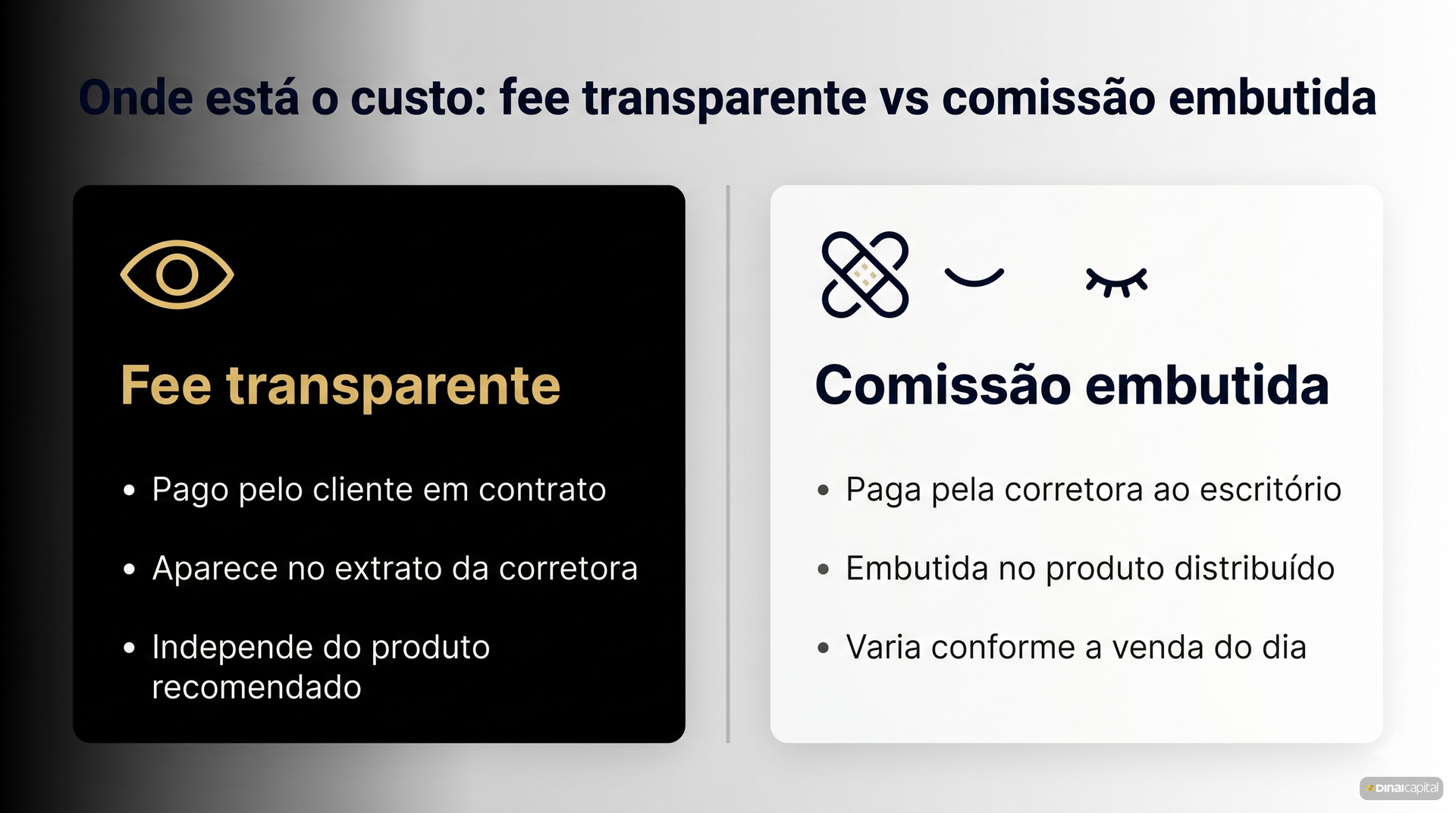

- Quem paga: consultor é pago pelo cliente (fee-based, em geral 0,5%-1% do patrimônio sob aconselhamento ao ano); assessor é pago pela corretora, em comissão sobre os produtos distribuídos.

- Diferença prática: assessor apresenta produtos e capta ordens; consultor recomenda o que comprar e responde por suitability.

- Decisão: precisa de aconselhamento independente? Consultor. Quer canal de atendimento da corretora? Assessor. Detalhes no framework de decisão abaixo.

Recebeu uma ligação de "assessor de investimentos" oferecendo uma carteira recomendada e está se perguntando se isso é a mesma coisa que contratar um consultor? Não é, e a confusão tem origem regulatória.

Em fevereiro de 2023, a Comissão de Valores Mobiliários publicou a Resolução CVM Nº 178, que renomeou o antigo "agente autônomo de investimentos" para "assessor de investimentos" e reformulou a estrutura da atividade. A maioria dos artigos que aparecem hoje no Google sobre o tema foi escrita antes dessa norma e cita regras revogadas. Este guia foi escrito por um consultor com autorização CVM ativa e está atualizado até a regulamentação vigente.

A resposta curta: consultor e assessor são duas profissões regulatoriamente distintas, com normas diferentes, modelos de remuneração opostos e atividades vedadas entre si. Quem precisa de recomendação independente contrata um consultor; quem quer um canal de atendimento da corretora contrata um assessor. As próximas seções detalham essa diferença com base na regulação atual, na aritmética da remuneração e no conflito de interesse de cada modelo.

Resposta direta: a tabela comparativa em uma página

Consultor e assessor não fazem o mesmo trabalho. As atividades são, inclusive, regulatoriamente vedadas de serem acumuladas pela mesma pessoa, conforme a Resolução CVM Nº 19/2021.

| Critério | Consultor de Valores Mobiliários | Assessor de Investimentos |

|---|---|---|

| Norma vigente | RCVM 19/2021 | RCVM 178/2023 (substituiu Instrução CVM 16/2014) |

| Vínculo institucional | Independente. Não pode distribuir produto. | Vinculado a um ou mais intermediários (corretora). |

| Atividade principal | Recomendação e aconselhamento personalizado de investimento | Captação e atendimento de clientes; intermediação na execução de ordens |

| Pode recomendar produto específico? | Sim, com responsabilidade direta (suitability) | Não. A recomendação personalizada é vedada ao assessor; cabe ao consultor ou analista |

| Remuneração | Honorário pago pelo cliente (fee-based, AUM, hora ou projeto) | Comissão paga pela corretora sobre os produtos distribuídos |

| Certificação típica | CGA, CEA, CFP ou CNPI (analista) com habilitação CVM | Certificação ANCORD (assessor) |

| Conflito de interesse estrutural | Justificar o honorário independentemente da movimentação | Receita atrelada à venda de produto |

A diferença prática está em quem paga o profissional. No modelo do assessor, a corretora paga; no modelo do consultor, você paga. Isso muda o incentivo dele todos os dias.

O que cada profissional faz, na prática

A descrição formal está nas normas, mas o dia a dia esclarece a diferença.

O assessor de investimentos atua sob vínculo formal com uma ou mais corretoras. Capta clientes, abre conta na instituição vinculada, oferece a prateleira disponível (CDBs do banco emissor, fundos parceiros, planos de previdência, ofertas públicas) e executa ordens. A receita não vem de você diretamente, vem da corretora, em forma de comissão sobre o que foi distribuído. O incentivo financeiro está alinhado à corretora, não necessariamente a você.

O consultor de valores mobiliários opera sob a RCVM 19/2021 e tem objeto exclusivo: orientação, recomendação e aconselhamento. Não distribui produto e não recebe comissão de banco ou emissor (se recebe, é obrigado a repassar integralmente ao cliente). A receita vem do honorário em contrato com você. Quando recomenda um CDB ou um fundo, a recomendação não muda o que ele ganha no fim do mês.

Consequência operacional: o consultor pode recomendar produtos de qualquer instituição (você mantém conta onde preferir), enquanto o assessor opera dentro da prateleira da corretora à qual está vinculado. A independência da consultoria é regulatória, não apenas comercial: a RCVM 19/21 veda ao consultor exercer simultaneamente distribuição, administração de carteira e análise de valores mobiliários, salvo segregação documental e registros próprios.

A regulação em 2026: RCVM 19/2021 (consultor) e RCVM 178/2023 (assessor)

Esta é a seção que a maior parte dos posts atuais não atualizou. Vale a pena ler com atenção, porque muda o que você verifica antes de assinar contrato com qualquer profissional.

A atividade do consultor é regulada pela Resolução CVM Nº 19/2021, em vigor desde fevereiro de 2021 (substituiu a Instrução CVM 592/2017). Define o consultor como prestador de orientação, recomendação e aconselhamento de forma direta e individualizada, em caráter profissional e independente. Exige inscrição na CVM, certificação técnica reconhecida (CGA, CEA, CFP ou CNPI da APIMEC), reputação ilibada e idoneidade financeira. Para PJ, exige diretor responsável (RT) indicado à CVM, política de conflito de interesses, código de ética e procedimentos de compliance documentados.

A atividade do assessor passou por reforma profunda em fevereiro de 2023. A Resolução CVM Nº 178/2023 revogou a Instrução CVM 16/2014 e fez três mudanças estruturais. Primeiro, renomeou "agente autônomo de investimentos" para "assessor de investimentos". Segundo, permitiu vínculo com mais de um intermediário, encerrando a exclusividade obrigatória que vigorava desde 2014. Terceiro, atualizou as regras dos escritórios EAI (Escritórios de Assessoria de Investimentos) como pessoas jurídicas. A norma também reforçou a vedação à recomendação personalizada pelo assessor, prerrogativa do consultor ou do analista. Vigência desde 1º de junho de 2023, conforme comunicado oficial da CVM. A reforma veio acompanhada da Resolução CVM Nº 179/2023, que tornou obrigatória a transparência da remuneração. A vigência das regras de divulgação foi adiada pela Resolução CVM 196 e passou a valer em 1º de novembro de 2024: desde então, a corretora deve divulgar em extrato trimestral ao cliente os valores pagos a assessores e os potenciais conflitos de interesse, com primeiro relatório completo a partir de fevereiro de 2025, conforme reportado pela ANBIMA e pela B3.

Modelo de remuneração: onde mora a diferença prática

Se você ler apenas uma seção deste guia, leia esta. A regulação é a fundação, mas o que determina o incentivo do profissional no dia a dia é como o cheque chega para ele.

No modelo do assessor, a maior parte da receita do escritório vem de comissões pagas pela corretora sobre o que foi distribuído ao cliente: ZRR (parcela da remuneração da corretora repassada ao escritório), rebate (repasse de parte da taxa de administração do fundo, pago pela gestora ao distribuidor) sobre fundos, taxa de carregamento (taxa cobrada sobre cada aporte em planos de previdência, deduzida antes do investimento) de previdência, comissão de oferta pública (IPO, follow-on, FIDC). Cada produto tem sua tabela. Um CDB do banco-parceiro pode pagar 0,3% ao escritório; um VGBL com carregamento de 3% paga proporcionalmente mais; um IPO pode pagar 1% sobre o volume captado.

No modelo do consultor, a remuneração é 100% do cliente. As estruturas mais comuns no Brasil:

- Fee fixo anual ou mensal: valor combinado em contrato, independente do tamanho da carteira (típico em consultoria pontual)

- Percentual sobre AUM (Assets Under Management): entre 0,5% e 1% ao ano sobre o patrimônio sob aconselhamento, conforme reportado pelo GuiaInvest

- Por hora ou por projeto: menos comum, usado em diagnósticos pontuais

A aritmética concreta esclarece. Considere um investidor com R$ 500 mil. Numa consultoria fee-based (modelo em que o cliente paga honorário ao consultor, sem comissão escondida em produto) a 1% ao ano, o custo é R$ 5.000 por ano (cerca de R$ 417 por mês), débito automático na corretora, detalhado em extrato. No modelo de assessor, esse mesmo R$ 500 mil pode gerar receita comparável ou maior ao escritório por comissões implícitas que o cliente sequer percebe pagar: um VGBL com carregamento de 3% sobre R$ 100 mil aportados gera R$ 3.000 imediatos; um fundo de fundos com administração 2% e rebate de 50% paga R$ 5.000 por ano sobre R$ 500 mil. A diferença não é se você paga, é se o pagamento é transparente e alinhado.

Valores e percentuais ilustrativos. O fee real de cada consultoria depende do contrato e do patrimônio sob aconselhamento; carregamentos, rebates e administração variam por produto e por instituição. Confirme as condições aplicáveis ao seu caso antes de decidir.

A Resolução CVM Nº 179/2023 tornou esses números acessíveis a quem pede pra ver. Vale o exercício de ler o extrato trimestral do seu assessor e fazer a conta.

Conflito de interesse: comparação estrutural

Os dois modelos têm conflito de interesse. A diferença é onde ele mora.

No modelo do assessor, o conflito é entre produto-mais-pago e produto-mais-adequado. Quando dois produtos servem ao mesmo objetivo do cliente mas pagam comissões diferentes ao escritório, o incentivo aponta para o de comissão maior. A RCVM 178 não eliminou esse conflito; exigiu transparência (via RCVM 179).

No modelo do consultor, o conflito é entre justificar o honorário e admitir que pouca movimentação é a recomendação correta. Cliente que assinou contrato pode esperar movimentações frequentes para sentir o fee "merecido". O consultor que opera dentro do contrato resiste a essa pressão e recomenda inação quando inação é a recomendação adequada. A remuneração não está atrelada à movimentação, está atrelada ao patrimônio sob aconselhamento ou ao serviço contratado.

O estudo Vanguard Advisor's Alpha quantifica em "até 3% adicionais ao retorno líquido da carteira" o valor potencial de um consultor financeiro fiduciário (profissional obrigado por norma a colocar o interesse do cliente acima do próprio), distribuído entre alocação adequada, rebalanceamento disciplinado, gestão de custos, planejamento tributário e contenção de erros comportamentais em estresse de mercado. O número é inconstante, não é anual, e depende da circunstância do cliente. É referência norte-americana, sem garantia de replicação no Brasil. O ponto importante é estrutural: o valor de uma consultoria está em decisões que você não tomaria sozinho na hora errada, não em seleção mágica de ativos.

Rentabilidade passada não representa garantia de resultados futuros. O estudo Vanguard refere-se ao mercado norte-americano e usa metodologia de simulação. Análise para fins informativos, não constitui recomendação personalizada de investimento.

Suitability: ambos aplicam, responsabilidade muda

A regra de adequação (suitability (análise de adequação do investimento ao perfil de risco do cliente)) está na Resolução CVM Nº 30/2021, que substituiu a Instrução CVM 539/2013. Vale para os dois modelos: tanto consultor quanto assessor (via corretora) precisam aplicar questionário API (Análise de Perfil do Investidor, instrumento obrigatório que classifica o cliente em Conservador, Moderado ou Agressivo), reavaliar a cada 24 meses, e documentar a justificativa de adequação. Quando o cliente quer operar fora do perfil, é obrigatório obter consentimento expresso por escrito.

A diferença prática está na cadeia de responsabilidade. No modelo do assessor, a obrigação formal de aplicar e manter o suitability é da corretora; o assessor é o canal de operação. Em caso de questionamento, a responsabilidade primária é da instituição. No modelo do consultor, a obrigação é da própria consultoria PJ registrada na CVM, com diretor responsável que assina e responde pelo cumprimento. Quando você contrata um consultor, ele assina junto.

Termo "Agressivo" é a nomenclatura oficial da CVM. Em comunicação comercial e SEO, é comum encontrar "Arrojado" como sinônimo. Os dois termos referem-se ao mesmo perfil regulatório.

Como verificar registro CVM antes de contratar (4 passos)

Antes de assinar contrato, faça esta verificação. É pública, gratuita, demora cinco minutos.

- Acesse o sistema oficial: sistema de consulta CVM ou Portal do Investidor.

- Busque pelo nome ou CNPJ: consultor PF, consultoria PJ, assessor PF, escritório EAI. Cada categoria tem cadastro próprio.

- Confirme o status: o registro deve constar como "EM FUNCIONAMENTO NORMAL". Cadastros suspensos, cancelados ou nunca autorizados aparecem com status diferente.

- Confirme a categoria: quem se apresenta como "consultor" deve aparecer no cadastro de consultores; quem se apresenta como "assessor" no cadastro de assessores. Misturar categorias é sinal de alerta.

No site do profissional, exija acesso aos quatro documentos regulatórios obrigatórios (Formulário de Referência, Código de Ética, Manual de Procedimentos, Política de Negociação), conforme Art. 14 da RCVM 19/21 para consultores PJ. Documento ausente é red flag.

Quando faz sentido cada um (framework de decisão)

A escolha não é "qual é melhor", é "qual encaixa no seu caso".

| Seu perfil | Faz mais sentido | Por quê |

|---|---|---|

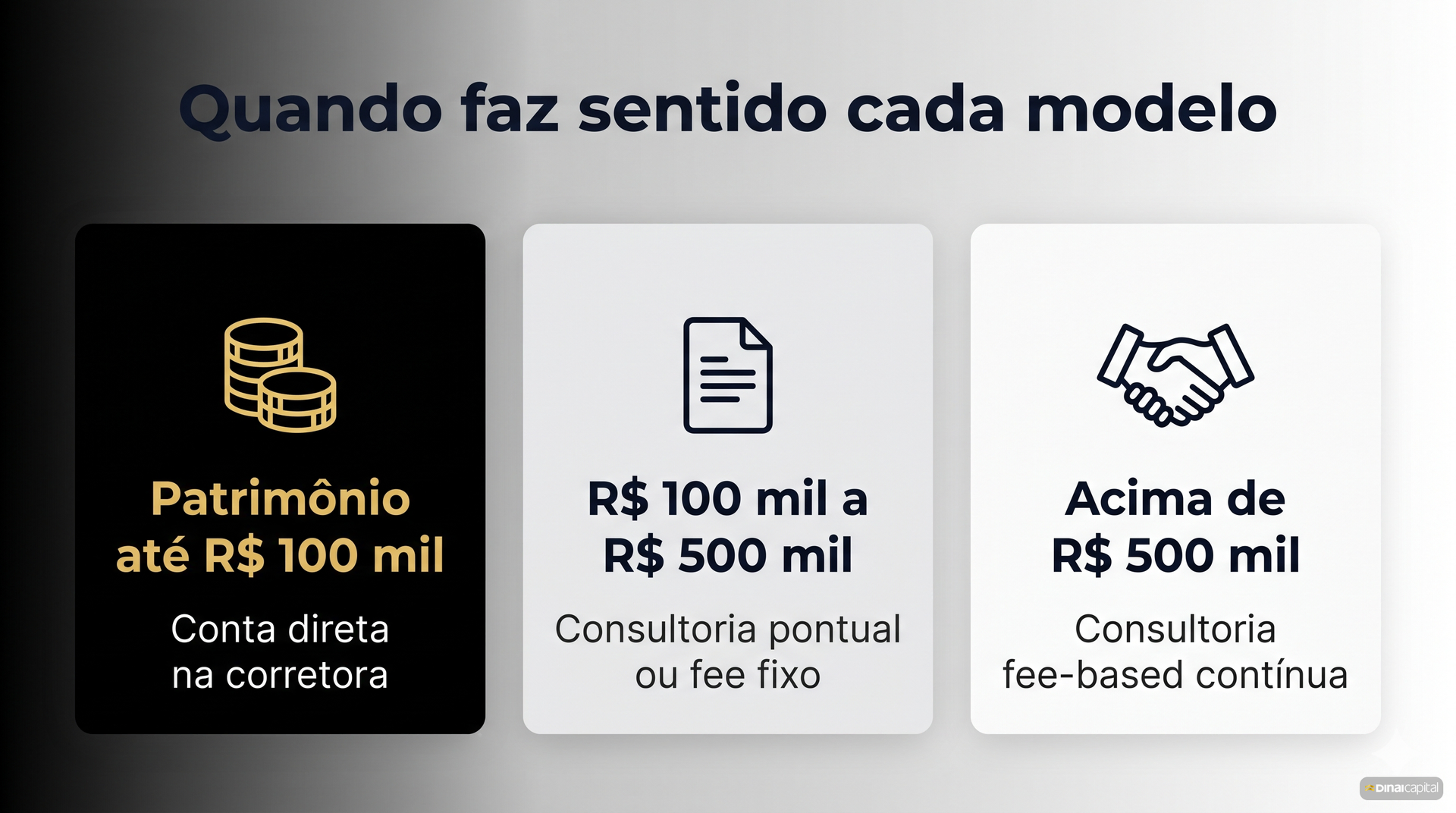

| Patrimônio < R$ 100 mil, começando | Conta direta na corretora + plataforma com curadoria | O custo fixo de consultoria fee-based dilui o retorno |

| R$ 100 mil – 500 mil, organizando portfólio | Consultoria pontual ou consultoria com fee fixo | Precisa de método e segunda opinião; ainda não há volume para AUM contínuo |

| ≥ R$ 500 mil, decisões patrimoniais relevantes | Consultoria fee-based contínua (AUM 0,5% a 1% ao ano), quando aplicável conforme suitability | Complexidade justifica acompanhamento próximo; custo da consultoria pode ser menor que comissões implícitas equivalentes, conforme cada caso |

| Quer só executar ordens, sabe o que faz | Assessor ou conta direta | Você não precisa de recomendação; pague pela execução, não pelo conselho |

| Herança, aposentadoria, venda de empresa | Consultor | Decisão de uma vez na vida exige segunda opinião sem viés de produto |

A Dinai opera no segmento de consultoria de valores mobiliários, com Wealth Planner (R$ 100 mil – R$ 500 mil) e Wealth Advisor (≥ R$ 500 mil). Sem comissão de produto, sem distribuição. Abaixo de R$ 100 mil, a porta de entrada é o App Dinai (freemium).

5 sinais de que você está sendo mal atendido (em qualquer modelo)

Independente de ter contratado consultor ou assessor, estes sinais valem para todos.

- Recomendação sem questionário API atualizado. Suitability é obrigatório antes da recomendação, não depois. Se assinaram produto sem API recente (até 24 meses), pare. Norma: RCVM 30/2021.

- Promessa de retorno garantido. Vedada para qualquer profissional. Investimento em valores mobiliários não tem garantia. Quem promete está fora da regulação.

- Falta de transparência de remuneração. Em assessoria, você tem direito ao extrato trimestral (RCVM 179). Em consultoria, o contrato deve explicitar a fee.

- Pressão por movimentação sem justificativa documentada. Cada recomendação precisa ter racional registrado e aderência ao perfil. Movimentação por movimentação é churn de produto, não consultoria.

- Recusa em mostrar registro CVM ativo. Os dados são públicos. Profissional sério mostra o registro antes de você pedir.

Em qualquer dos casos, é possível formalizar queixa pelo canal de denúncias da CVM em gov.br/cvm.

Perguntas Frequentes

Assessor de investimentos pode dar recomendação personalizada?

Não pode. Quando um assessor liga sugerindo "comprar essa ação" ou "migrar para esse fundo", isso é vedado pela RCVM 178/2023. Recomendação personalizada é prerrogativa exclusiva do consultor de valores mobiliários (RCVM 19/21) ou do analista (RCVM 20/21). O assessor pode apresentar produtos, explicar características e captar ordens, não recomendar o que comprar.

Consultor de investimentos pode receber comissão?

Pode, mas tem que devolver integralmente ao cliente. A RCVM 19/2021 determina o repasse total; reter qualquer parte sem devolver é vedado. A Dinai não recebe comissões de bancos, corretoras ou emissores: opera 100% fee-based pago pelo cliente.

O que mudou com a RCVM 178/2023?

Três coisas que mexem direto com o cliente. Primeiro, mudou o nome: o que era "agente autônomo de investimentos" virou "assessor de investimentos" (mesma profissão, novo título). Segundo, o assessor não precisa mais ser exclusivo de uma corretora; pode atender por mais de uma. Terceiro, as regras dos escritórios EAI (Escritórios de Assessoria de Investimentos) foram reformuladas. Em paralelo, a RCVM 179 obrigou a corretora a mostrar quanto paga ao assessor: extrato trimestral em vigor desde 1º de novembro de 2024 (primeiro relatório completo em fevereiro de 2025).

Quem é mais barato, assessor ou consultor?

Depende do tamanho do patrimônio e do que está sendo pago sem ver. Acima de R$ 500 mil, a consultoria fee-based a 1% ao ano costuma sair mais barata que o custo total das comissões implícitas embutidas nos produtos vendidos por assessor. Em patrimônios menores, o cálculo se inverte. A regra prática: comparar custo total (fee explícito que aparece em extrato + custo implícito de produto que aparece embutido em rendimento), não apenas a fatura visível.

Como saber se um profissional tem registro CVM ativo?

É público, gratuito, demora cinco minutos. Acesse o sistema de consulta CVM ou o Portal do Investidor, busque pelo nome ou CNPJ do profissional, e veja se aparece com status "EM FUNCIONAMENTO NORMAL". Confirme também a categoria (consultor PF, consultor PJ, assessor PF, escritório EAI) e cruze com como o profissional se apresenta. Quem se apresenta como "consultor" mas não consta no cadastro de consultores é red flag.

Posso ter um consultor e um assessor ao mesmo tempo?

Sim, e muita gente faz assim. O consultor orienta (sob amparo da RCVM 19/2021) e a operação é executada via corretora, com ou sem assessor da corretora envolvido. O cliente mantém conta na corretora que preferir; a Dinai atende clientes em qualquer instituição (BTG, XP, Inter, Avenue e outras), conforme suitability. O BTG Pactual é parceiro operacional recomendado da Dinai, mas a escolha da corretora é sempre do cliente, em conformidade com a RCVM 19/21.

Próximo passo

Se você está decidindo entre consultor e assessor para um patrimônio entre R$ 100 mil e R$ 5 milhões, o critério prático é honesto: quem você quer do seu lado quando a recomendação certa for "não fazer nada por seis meses"? Esse é o teste do conflito de interesse.

Para conhecer o método de consultoria fee-based da Dinai, comece pela página Consultoria de Investimentos Independente ou agende uma análise gratuita da carteira (a partir de R$ 100 mil em patrimônio investido).