Resumo executivo

- Resposta direta: cripto entra em dois pontos: Bens e Direitos (Grupo 08) pelo saldo de 31/12 e ganho de capital quando você vende com lucro acima de R$ 35 mil no mês.

- Regulação aplicável: IN RFB nº 2.291/2025 (DeCripto) + Lei 13.259/2016 (ganho de capital).

- Cifra-âncora: vendas de até R$ 35 mil/mês em corretora nacional são isentas; acima disso, alíquota começa em 15%.

- Diferença prática: cripto em corretora estrangeira muda de regime (Lei 14.754) e perde a isenção dos R$ 35 mil.

- Regra de decisão: separe corretora nacional de estrangeira e confira se passou de R$ 5 mil em custódia (passo a passo).

Aviso fiscal-tributário: este conteúdo é educacional e não constitui consultoria tributária nem jurídica. A declaração de criptoativos exige análise individual com contador habilitado (CRC) e, em casos com corretora estrangeira ou estrutura no exterior, advogado tributarista. A consultoria de valores mobiliários atua na decisão de alocação anterior à execução fiscal. Este post complementa, não substitui, essas figuras.

A criptomoeda saiu da zona cinzenta, e saber como declarar criptomoedas no Imposto de Renda virou conhecimento básico, não opcional. Quem comprou Bitcoin em 2017 e fingiu que a Receita não veria tem hoje um problema, porque o cruzamento de dados mudou de patamar. Em novembro de 2025, a Receita Federal publicou a IN RFB nº 2.291/2025, que institui a DeCripto e alinha o Brasil ao padrão internacional de troca de informações sobre ativos virtuais (CARF, da OCDE), com mais de 70 jurisdições no circuito. Traduzindo: a conta que você tem numa corretora estrangeira agora aparece.

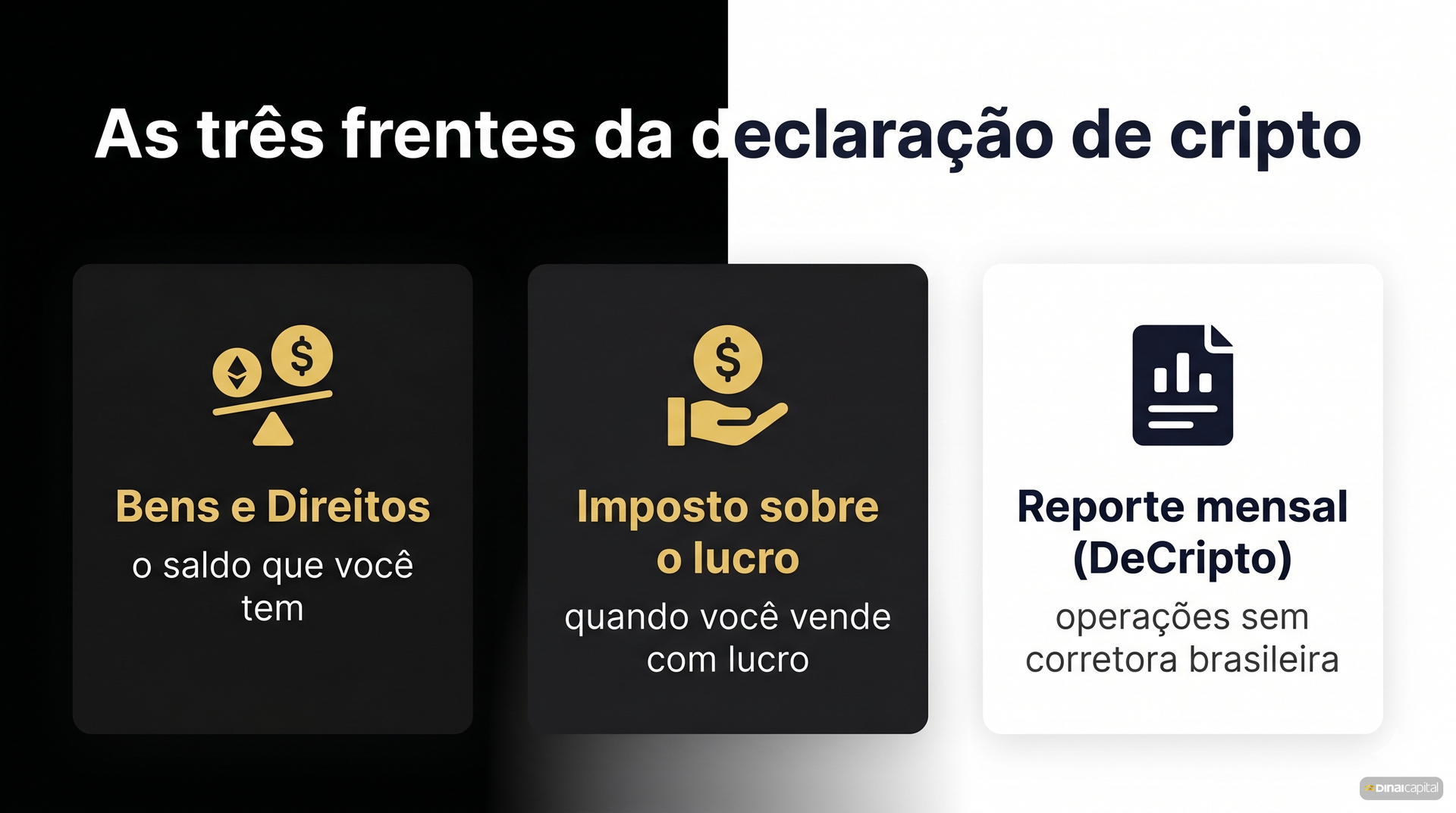

Antes de qualquer coisa, vale separar três obrigações que costumam virar uma só na cabeça do investidor: declarar o saldo que você tem (ficha de bens), pagar imposto sobre o lucro quando vende, e enviar o reporte mensal de operações em certas condições. São coisas diferentes, com prazos e regras próprias. Confundir as três é o erro número um de quem declara cripto pela primeira vez. Este guia separa cada uma, na ordem em que aparecem na sua declaração do Imposto de Renda 2027 (ano-base 2026), e responde às seis perguntas que mais aparecem no consultório fiscal.

Um aviso necessário desde o início: criptoativo é classe de alto risco e alta volatilidade, e nada aqui é sugestão de comprar, vender ou manter. O assunto é só como declarar o que você já tem.

Onde entra cada obrigação: as três frentes da declaração de cripto

A declaração de cripto não acontece num lugar só. Ela se divide em três frentes, e a maioria dos investidores precisa cuidar de pelo menos duas.

As três obrigações em uma frase cada:

- Bens e Direitos (Grupo 08): declara o seu saldo de cada criptoativo em 31/12, pelo valor de aquisição (o que você pagou), quando o custo de aquisição daquele tipo de cripto for igual ou superior a R$ 5.000, conforme o Manual do Imposto de Renda da Receita Federal.

- Imposto sobre ganho de capital: incide quando você vende com lucro e o total de vendas do mês passa de R$ 35 mil em corretora nacional; a alíquota começa em 15%, recolhida por DARF (Documento de Arrecadação de Receitas Federais, guia oficial para pagar tributos federais) código 4600, conforme a Lei 13.259/2016.

- Reporte mensal de operações (DeCripto): obrigatório quando você opera sem intermediário brasileiro (corretora estrangeira, P2P ou self-custódia) e ultrapassa R$ 35 mil no mês, conforme a IN RFB nº 2.291/2025.

A confusão mais cara é tratar a isenção de R$ 35 mil (que é sobre o imposto de ganho de capital) como se valesse para a ficha de Bens e Direitos. Não vale. Você declara o saldo na ficha de bens mesmo que nunca tenha vendido nada e nunca tenha tido lucro. A isenção dos R$ 35 mil só dispensa o pagamento de imposto sobre o lucro das vendas do mês, não a declaração do que você tem.

A consequência prática: quem só comprou e segurou cripto em 2026, sem vender, ainda assim declara o saldo no Grupo 08 (se passar de R$ 5 mil de custo). Quem vendeu com lucro precisa olhar a regra dos R$ 35 mil mês a mês. E quem operou em corretora de fora ou por conta própria pode ter o reporte mensal por cima de tudo.

Bens e Direitos: como declarar Bitcoin e altcoins no Grupo 08

A ficha de Bens e Direitos é onde mora o seu saldo de cripto em 31/12/2026. Desde a DIRPF que separou criptoativos em grupo próprio, a Receita usa o Grupo 08, com um código para cada tipo de ativo.

| Código (Grupo 08) | O que cobre | Exemplo |

|---|---|---|

| 01 | Bitcoin (BTC) | BTC |

| 02 | Outras criptomoedas (altcoins) | ETH, XRP, BCH, LTC, SOL |

| 03 | Stablecoins | USDT, USDC, BRZ, DAI |

| 10 | NFTs (tokens não fungíveis) | arte digital, colecionáveis |

| 99 | Outros criptoativos | tokens de utilidade, demais |

A regra de obrigatoriedade é por tipo. Você declara na ficha de bens quem tem criptoativo com valor de aquisição igual ou superior a R$ 5.000 por código, conforme o Manual MIR da Receita Federal. Se você tem R$ 4 mil em Bitcoin e R$ 4 mil em Ethereum, nenhum dos dois bate o piso isoladamente, mas o critério é por tipo de cripto, e o entendimento prudente é declarar quando há dúvida (declarar a mais não gera multa; omitir, sim).

O ponto que mais gera erro é o valor a informar. No campo Discriminação você lança o custo de aquisição, ou seja, quanto você pagou na compra, e não o valor de mercado de 31/12. Se você comprou 0,5 BTC por R$ 90 mil e no fim do ano ele valia R$ 150 mil, o valor declarado continua R$ 90 mil. A valorização não realizada não é renda enquanto você não vende. Na Discriminação, detalhe o tipo e a quantidade (por exemplo, "0,50000000 BTC"), o nome e o CNPJ da corretora nacional onde está custodiado, ou o nome da plataforma e o país, se estrangeira.

Imposto sobre o lucro: a isenção de R$ 35 mil por mês e a alíquota de 15%

Aqui mora o tributo que de fato pesa no bolso, e a boa notícia é que a isenção mensal foi preservada. Vendas de criptoativos que somarem até R$ 35 mil dentro de um mesmo mês, em corretora nacional, são isentas de imposto sobre o ganho. Acima desse teto, o lucro é tributado pela tabela progressiva de ganho de capital.

A regra dos R$ 35 mil em quatro pontos:

- O limite olha o total de vendas (valor bruto de alienação) no mês, somando todos os criptoativos, não o lucro. Vendeu R$ 40 mil em BTC e ETH juntos no mês? Passou do teto, mesmo que o lucro tenha sido pequeno.

- Acima de R$ 35 mil/mês, a alíquota (percentual aplicado sobre a base de cálculo para apurar o tributo) incide só sobre o lucro, pela Lei 13.259/2016: 15% até R$ 5 milhões de ganho, 17,5% de R$ 5 a 10 milhões, 20% de R$ 10 a 30 milhões e 22,5% acima de R$ 30 milhões.

- O imposto é recolhido por DARF código 4600, gerado pelo programa GCAP da Receita, até o último dia útil do mês seguinte ao da venda, conforme Receita Federal.

- Day trade com cripto não tem essa isenção mensal e segue regra própria de apuração.

Na prática, a esmagadora maioria dos investidores pessoa física que paga imposto fica nos 15%. As faixas de 17,5% a 22,5% só aparecem com ganho acima de R$ 5 milhões num mesmo mês, situação rara.

Esse é o ponto onde o noticiário de 2025 confundiu muita gente, então convém ser direto. Houve uma medida provisória (a MP 1.303/2025) que propunha acabar com a isenção dos R$ 35 mil e instituir uma alíquota única de 17,5% sobre qualquer lucro com cripto. Essa MP perdeu a validade em outubro de 2025, ao ser derrubada na Câmara dos Deputados (votação de 251 a 193 contra a admissibilidade), então a regra que vale para o ano-base 2026 (declaração 2027) é a antiga: isenção de R$ 35 mil/mês mantida e tabela progressiva de ganho de capital. Vários textos publicados no meio de 2025 ainda descrevem a MP como se estivesse em vigor. Não estão atualizados.

Uma armadilha de cálculo: se você vende o mesmo ativo em partes ao longo do mês, some todas as vendas para checar o teto. Vender R$ 20 mil hoje e R$ 20 mil em duas semanas é R$ 40 mil no mês, acima da isenção.

Reporte mensal (DeCripto): quando você precisa enviar e quando não

Existe uma terceira camada, puramente informativa, que muita gente nem sabe que existe: o reporte mensal de operações. Ela não cobra imposto, só informa a Receita. E nem todo investidor precisa enviar.

A lógica é quem opera dentro do Brasil contra quem opera fora. Quando você compra e vende em corretora domiciliada no Brasil (Mercado Bitcoin, Foxbit, Binance Brasil, NovaDAX), é a própria corretora que presta a informação à Receita sobre as suas operações, conforme esclarecimento da Receita Federal. Você não precisa enviar reporte mensal nesse caso.

O reporte mensal vira obrigação sua quando você opera sem intermediário brasileiro: corretora estrangeira, transações diretas entre pessoas (P2P) ou self-custódia, e a soma das operações ultrapassa R$ 35 mil no mês. O envio é feito pelo e-CAC até o último dia útil do mês seguinte. Até 30 de junho de 2026, isso segue o modelo da antiga IN 1.888/2019 (com limite de R$ 30 mil). A partir de 1º de julho de 2026, entra em vigor a DeCripto, da IN RFB nº 2.291/2025, que eleva o limite para R$ 35 mil e amplia o alcance do cruzamento internacional.

A diferença que importa para o ano-base 2026: você teve dois regimes de reporte mensal no mesmo ano. De janeiro a junho, limite de R$ 30 mil pela regra antiga. De julho em diante, R$ 35 mil pela DeCripto. Quem opera em corretora estrangeira com volume relevante precisa olhar mês a mês qual limite valia.

Cripto em corretora estrangeira: a Lei 14.754 muda tudo

Esta é a virada de chave que separa o investidor doméstico do internacional, e onde mais gente erra. Cripto custodiado em corretora estrangeira (Binance global, Coinbase, Kraken) ou em wallet própria registrada fora do Brasil não segue a regra de ganho de capital doméstica. Cai na Lei 14.754/2023, que trata as aplicações financeiras de pessoa física no exterior.

A consequência direta tem três partes:

- Acaba a isenção de R$ 35 mil/mês. A dispensa de imposto para vendas até R$ 35 mil só vale em corretora nacional. No exterior, o ganho é tributado independentemente do valor.

- A alíquota é fixa de 15% ao ano sobre o lucro líquido apurado no ano-calendário, sem a tabela progressiva de 17,5% a 22,5% e sem carnê-leão (recolhimento mensal de IR sobre rendimento de pessoa física via DARF).

- A apuração é anual e o DARF é único, gerado pelo programa da declaração, com vencimento em maio do ano seguinte.

Um detalhe que pega o investidor de cripto especificamente: no regime da Lei 14.754, trocar um cripto por outro dentro da mesma corretora estrangeira (BTC por ETH, por exemplo) é considerado alienação, mesmo sem converter para reais ou dólares. O ganho dessa troca entra no lucro do ano. Quem faz swaps frequentes em exchange de fora precisa de memória de cálculo detalhada.

Cripto em corretora estrangeira é um capítulo grande por si só, com fichas próprias e regras de conversão pela PTAX (taxa de câmbio oficial divulgada pelo Banco Central, usada como referência para tributação). O passo a passo completo está no guia de como declarar investimento no exterior no IR 2027, e o caso de quem tem cripto dentro de uma estrutura (offshore ou trust) está no post sobre a Lei 14.754 e tributação de offshore. Aqui o foco é o regime doméstico.

Passo a passo: as fichas que importam na DIRPF 2027 {#passo-a-passo-as-fichas-que-importam}

Reunindo tudo, este é o roteiro de como declarar criptomoedas no Imposto de Renda para o investidor com cripto em corretora nacional. Para quem tem exterior, somar as fichas do guia de investimento no exterior.

| Passo | Ação | Onde |

|---|---|---|

| 1 | Baixar o informe anual de cada corretora (nacional e estrangeira), com saldos, custo de aquisição e operações do ano | Plataforma da corretora |

| 2 | Separar o que é nacional do que é estrangeiro (regimes diferentes) | Organização própria |

| 3 | Em Bens e Direitos, criar uma linha por tipo de cripto no Grupo 08 (01 BTC, 02 altcoin, 03 stablecoin), com valor de aquisição e Discriminação detalhada | DIRPF 2027 |

| 4 | Conferir mês a mês, em 2026, se houve venda acima de R$ 35 mil (corretora nacional); se sim, apurar lucro e gerar DARF 4600 no GCAP | Programa GCAP / DARF |

| 5 | Lançar na ficha de Rendimentos Isentos os ganhos de meses em que as vendas ficaram abaixo de R$ 35 mil (são isentos, mas informáveis) | DIRPF 2027 |

| 6 | Se operou em corretora estrangeira/P2P/self-custódia acima do limite, verificar o reporte mensal (IN 1.888 até jun/26; DeCripto a partir de jul/26) | e-CAC |

| 7 | Cripto no exterior: apurar o lucro líquido anual a 15% e lançar nas fichas próprias (Lei 14.754) | DIRPF 2027 |

| 8 | Guardar comprovantes (informes, extratos, memória de cálculo) por 5 anos | Arquivo próprio |

O ganho de capital tributado (vendas acima de R$ 35 mil/mês) já foi pago via DARF ao longo do ano, então, na declaração anual, ele entra como rendimento sujeito à tributação definitiva, não gera imposto novo. O que muitos esquecem é informar os ganhos isentos (meses abaixo de R$ 35 mil): eles não pagam imposto, mas a Receita gosta de ver o histórico, e a omissão dificulta justificar a evolução patrimonial no ano seguinte.

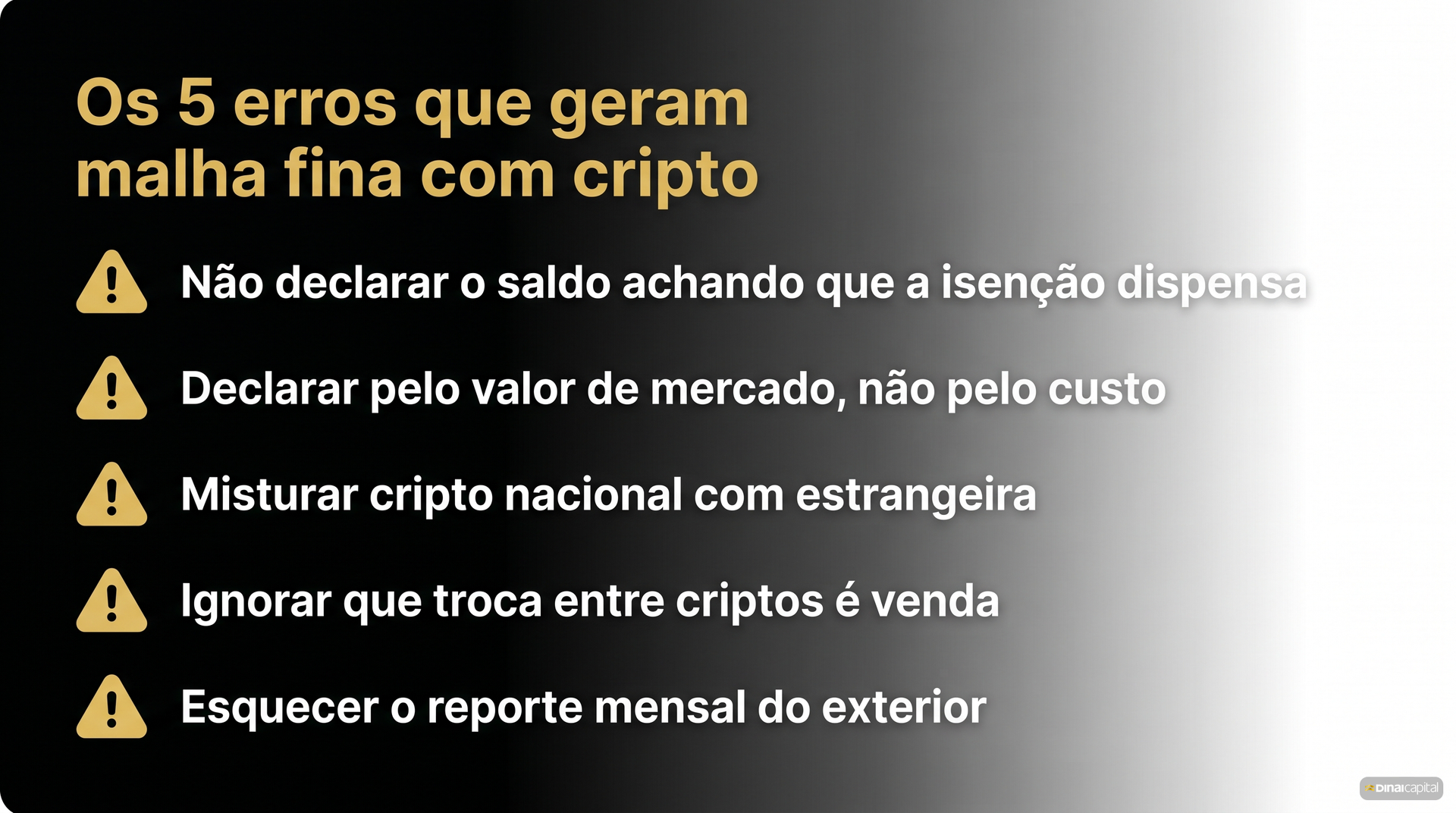

Os cinco erros que mais geram malha fina com cripto

Em mais de cinco anos acompanhando investidores que trazem cripto na carteira, os mesmos erros se repetem. Listo em ordem de gravidade.

Não declarar o saldo achando que a isenção dispensa. A isenção dos R$ 35 mil é sobre o imposto de venda, não sobre a ficha de bens. Quem só comprou e segurou ainda declara no Grupo 08.

Declarar pelo valor de mercado, não pelo custo. O campo de Bens e Direitos pede o que você pagou. Inflar o saldo pela cotação de 31/12 cria divergência e dificulta justificar lucro futuro.

Misturar cripto nacional com cripto estrangeira. São regimes distintos: o nacional tem isenção de R$ 35 mil e tabela progressiva; o estrangeiro segue a Lei 14.754 (15% anual, sem isenção). Tratar os dois igual erra o imposto.

Ignorar que troca entre criptos no exterior é venda. No regime da Lei 14.754, trocar BTC por ETH realiza ganho. Quem só pensa em "saída para reais" subdeclara.

Esquecer o reporte mensal de operações no exterior. Quem opera em corretora de fora acima do limite mensal tem obrigação acessória própria, separada da declaração anual. A omissão tem multa específica.

A correção, quando o erro já aconteceu, é a retificação da declaração. Para anos com cripto não declarada, o caminho é o contador refazer o ano com o imposto devido, multa e juros. Quanto antes, menor o custo.

O que o consultor faz e o que só o contador faz

Tema fiscal desta densidade tem duas figuras profissionais distintas, e confundir gera dano. Ou o investidor paga duas vezes pela mesma análise, ou pula uma figura essencial e descobre o erro na fiscalização.

O contador habilitado (CRC) é quem apura o ganho de capital, gera o DARF, preenche a DIRPF, cuida do reporte mensal quando aplicável e responde pelo cálculo. É a figura que assina a declaração. Em casos com corretora estrangeira ou estrutura no exterior, entra também o advogado tributarista.

O consultor de valores mobiliários, sob a Resolução CVM Nº 19/2021, atua antes, na decisão de alocação: qual o peso de cada classe na sua carteira, como o ativo de alto risco se encaixa (ou não) no seu perfil de risco e horizonte, conforme a análise de adequação (suitability, análise de adequação do investimento ao perfil de risco do cliente). Não substitui o contador; complementa.

A Dinai opera nessa camada de alocação, no modelo de consultoria fee-based (modelo em que você paga honorário ao consultor, não comissão escondida em produto). Não distribuímos cripto nem ganhamos comissão por produto, e por isso conseguimos olhar o lugar de cada ativo na sua estratégia sem incentivo de venda. A execução fiscal continua com o contador. É o desenho mais saudável.

Perguntas Frequentes

Padrão de FAQ: cada resposta começa em PT-BR cotidiano (1ª frase didática, sem jargão), seguida do termo técnico + referência à fonte primária.

Preciso declarar cripto mesmo sem ter vendido nada no ano?

Sim, se o que você tem de cada tipo de cripto custou R$ 5 mil ou mais. A obrigação de declarar na ficha de Bens e Direitos nasce da posse, não da venda. Você lança o saldo no Grupo 08 pelo valor de aquisição (o que pagou), com código por tipo (01 para Bitcoin, 02 para altcoins, 03 para stablecoins), conforme o Manual MIR da Receita Federal. A isenção de R$ 35 mil só dispensa o pagamento de imposto sobre o lucro de vendas; não dispensa a declaração do que você tem. Este conteúdo é educacional e não constitui consultoria tributária; confirme seu caso com um contador (CRC).

A isenção de R$ 35 mil acabou em 2026?

Não, a isenção continua valendo para o ano-base 2026. Houve a MP 1.303/2025, que propunha acabar com a isenção e instituir alíquota única de 17,5% sobre qualquer lucro com cripto, mas essa medida provisória perdeu a validade em outubro de 2025 ao ser derrubada na Câmara dos Deputados. Então a regra vigente é a antiga: vendas de até R$ 35 mil/mês em corretora nacional são isentas de imposto sobre o ganho, e acima disso aplica-se a tabela progressiva da Lei 13.259/2016, começando em 15%. Textos publicados no meio de 2025 que falam em 17,5% sobre tudo estão desatualizados.

Como funciona o imposto se eu vender mais de R$ 35 mil num mês?

Aí incide imposto sobre o lucro, e o cálculo é por mês. O limite de R$ 35 mil olha o total de vendas (valor bruto) do mês, somando todos os criptoativos. Passou disso, o lucro é tributado: 15% até R$ 5 milhões de ganho, subindo por faixas até 22,5%, conforme a Receita Federal. O imposto sai por DARF código 4600, gerado no programa GCAP, com vencimento no último dia útil do mês seguinte à venda. A maioria dos investidores pessoa física fica nos 15%. O cálculo exige memória detalhada; um contador (CRC) é a figura indicada.

Tenho cripto na Binance: declaro como nacional ou estrangeira?

Depende de qual Binance custodia o ativo no seu caso. A Binance opera entidades distintas: a Binance Brasil (regulada localmente) e a Binance global (estrangeira). Cripto na Binance Brasil segue o regime doméstico (isenção de R$ 35 mil/mês, tabela progressiva, e a corretora reporta suas operações). Cripto na Binance global ou em wallet própria fora do Brasil entra na Lei 14.754/2023: 15% anual sobre o lucro, sem a isenção mensal, incluindo a troca entre criptos como evento tributável. Em caso de dúvida, um contador especializado em criptoativos é figura obrigatória. Veja também o guia de investimento no exterior.

O que é a DeCripto e ela muda a minha declaração?

A DeCripto é o novo sistema de reporte de operações com cripto, e ela é uma obrigação separada do imposto. Instituída pela IN RFB nº 2.291/2025, ela substitui o modelo da IN 1.888/2019 a partir de 1º de julho de 2026 e eleva o limite de reporte mensal de R$ 30 mil para R$ 35 mil. Quem só opera em corretora brasileira não envia esse reporte, porque a própria corretora informa a Receita. A obrigação recai sobre quem opera em corretora estrangeira, P2P ou self-custódia acima do limite. O alinhamento ao padrão CARF da OCDE amplia o cruzamento internacional de dados.

Esqueci de declarar minha cripto nos últimos anos: como regularizo?

Você pode (e deve) regularizar pela retificação da declaração de cada ano. A retificação é feita no próprio programa da Receita, criando uma declaração nova marcada como "retificadora" para cada ano-base. O imposto devido sobre ganhos não declarados é recolhido com multa e juros sobre o valor original. Para cripto em corretora estrangeira em anos a partir de 2024, aplica-se a Lei 14.754/2023; para cripto nacional, a regra de ganho de capital de cada ano. O caminho operacional precisa ser desenhado com um contador (CRC), e em valores relevantes, com advogado tributarista. Este conteúdo é educacional e não constitui consultoria tributária nem jurídica.

Próximo passo

Se a cripto é parte relevante do seu patrimônio, a declaração é só a etapa final de uma decisão maior: qual o peso desse ativo de alto risco na sua carteira e como ele conversa com renda fixa, fundos imobiliários, BDRs e a sua exposição internacional. O resumo do que muda no Imposto de Renda 2027 ajuda a situar a cripto no quadro fiscal completo. Para uma análise integrada da alocação e da adequação ao seu perfil de risco, vale considerar uma consultoria fee-based, no modelo sem incentivo de distribuição de produto. Você também pode agendar uma conversa com a equipe Dinai.

A execução técnico-tributária permanece com o contador. Esse é o jeito saudável de operar.