Resumo executivo

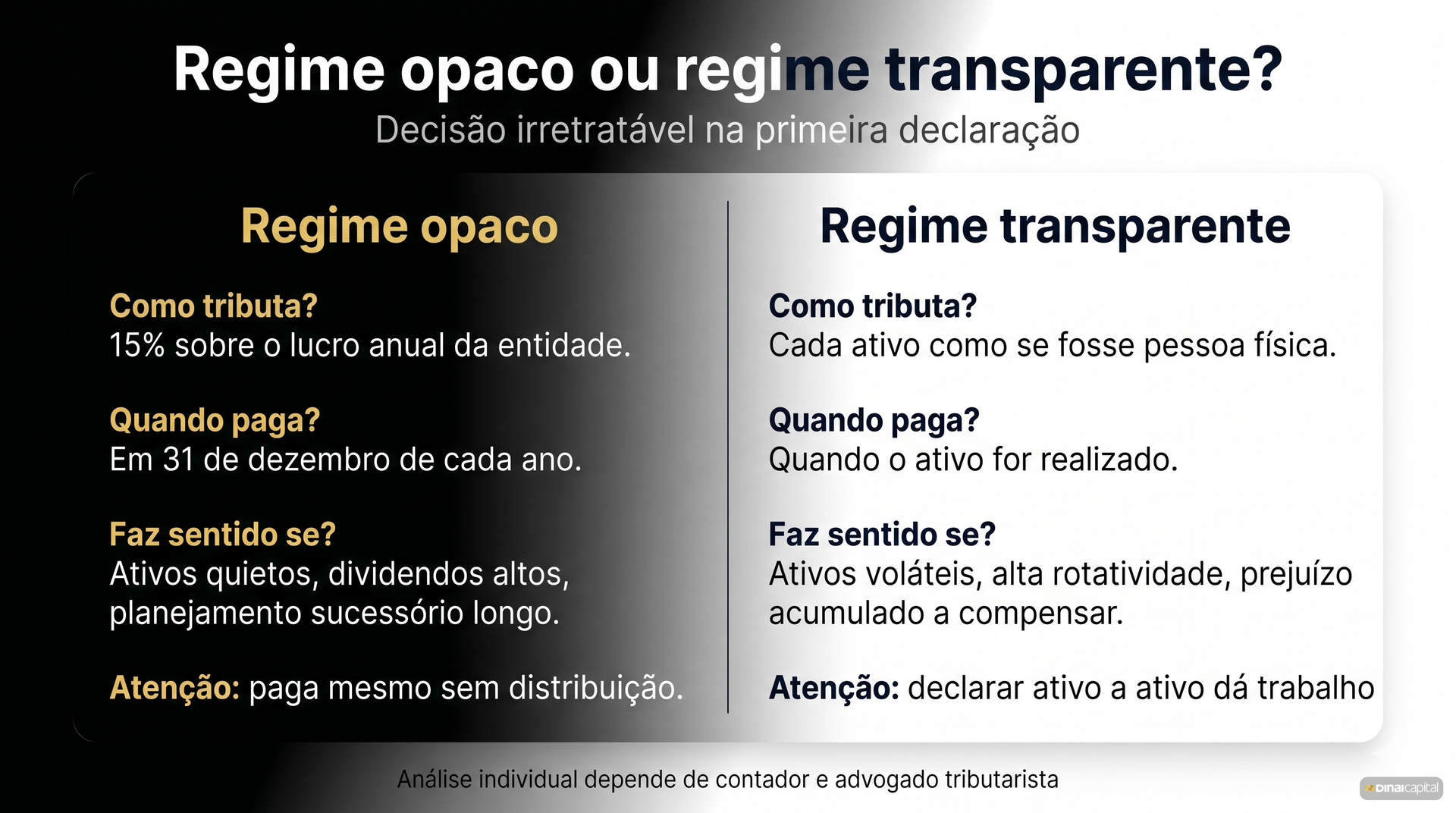

- Resposta direta: o titular escolhe entre regime opaco (15% anual sobre lucro em 31/12) e regime transparente (cada ativo tributado como se fosse da pessoa física, no recebimento). Decisão irretratável.

- Lei 14.754/2023: acabou com a antecipação cambial isenta; offshore sem distribuição passou a tributar anualmente.

- Opaco tende a fazer sentido com ativos quietos, dividendos altos e sucessão estruturada.

- Transparente tende a fazer sentido com ativos voláteis, alta rotatividade e prejuízo compensável.

- Não existe regime universalmente melhor. Ver 5 cenários de cada lado abaixo.

Aviso jurídico-tributário: este conteúdo é educacional e não constitui consultoria tributária nem jurídica. A declaração de offshore exige análise individual com contador e/ou advogado tributarista. Este post complementa, não substitui, essas figuras. A decisão entre regime opaco e transparente é irretratável; antes de declarar, consulte profissional habilitado.

A primeira declaração de IR feita inteiramente sob a Lei 14.754/2023 caiu sobre o investidor brasileiro com offshore (entidade jurídica controlada no exterior, normalmente em jurisdição de baixa tributação). Quem tinha estrutura no Cayman ou nas Bahamas viveu décadas pagando imposto apenas no momento da distribuição efetiva de recursos para o Brasil. Esse modelo acabou. A partir do exercício 2024, e agora já integralmente nas declarações IR 2026, o lucro acumulado na entidade tributa anualmente, com ou sem distribuição.

Junto vieram duas escolhas: regime opaco (alíquota anual sobre o lucro da entidade, calculado em 31/12, sem detalhar ativo a ativo) ou regime transparente (cada ativo declarado e tributado como se fosse direto da pessoa física, no momento do recebimento). A escolha é irretratável pelo tempo de existência da entidade. Errar tem custo de cinco a sete dígitos no acumulado.

Este guia traz a aritmética em três patrimônios, separa os cenários onde cada regime faz sentido, e responde às seis perguntas que mais aparecem no consultório fiscal em 2026.

Resposta direta: opaco ou transparente?

A escolha aterrissa em três perfis típicos.

| Perfil patrimonial | Regime tendencialmente melhor | Por quê |

|---|---|---|

| Ativos quietos (ações dividendeiras de longo prazo, renda fixa estrangeira) + objetivo sucessório | Opaco | Alíquota fixa de 15% sobre lucro anual; permite acumular sem distribuir; estrutura societária facilita transmissão de cotas |

| Carteira volátil com rotatividade alta (trade em ações ou ETFs) + possível prejuízo a compensar | Transparente | Cada ativo paga IR pela sua tabela própria (ações exterior 15%-22,5% sobre ganho realizado); permite compensação intra-regime; só tributa quando há ganho |

| Carteira mista e horizonte indefinido | Análise individual com contador | Não há resposta universal; depende de composição, horizonte de uso dos recursos, número de herdeiros, estado civil do titular |

A escolha é irretratável pelo período em que a pessoa física for titular daquela entidade, conforme Perguntas e respostas Offshores da Receita Federal. Quem optou por transparente na primeira DIRPF com offshore ficou obrigado a manter; quem permaneceu em opaco por inércia ficou obrigado ao opaco.

O que a Lei 14.754 mudou para pessoa física com offshore

A reforma opera em quatro artigos-chave da Lei 14.754/2023, regulamentada pela IN RFB 2.180/2024.

A Lei 14.754 em quatro artigos (síntese verbatim):

- Art. 6º (controle no exterior). Pessoa física residente é titular de controlada no exterior (entidade onde a pessoa física tem controle direto ou indireto) quando detém mais de 50% do capital, dos direitos de voto ou da participação nos lucros, conforme Lei 14.754/2023.

- Art. 8º (regime opaco). Os lucros apurados a partir de 1º de janeiro de 2024 ficam sujeitos ao IRPF à alíquota de 15%, na DIRPF (Declaração de Ajuste Anual do IRPF), com base no balanço da entidade em 31 de dezembro.

- Art. 9º (regime transparente). A pessoa física pode optar por declarar os bens e direitos da controlada como se detidos diretamente. A opção é por entidade, irrevogável e irretratável enquanto a pessoa física for titular daquela controlada.

- Art. 10 (trust e fundações). Os bens do trust (estrutura jurídica anglo-saxã sem equivalente direto no Brasil) são considerados do instituidor em vida, transferindo-se ao beneficiário na distribuição efetiva ou na morte, o que ocorrer primeiro.

A consequência operacional é direta. Quem tem entidade controlada no exterior precisa, na DIRPF 2026, declarar a controlada como bem, informar o regime escolhido por entidade, calcular o lucro do exercício em USD convertido para BRL pela taxa de fechamento em 31/12, e recolher 15% sobre esse lucro até a data-limite da DIRPF (no opaco); ou declarar ativo a ativo e recolher IR conforme a tabela de cada ativo (no transparente). Não existe terceira via.

Regime opaco: como funciona e quem deve escolher

O regime opaco é o padrão. Quem não fez opção formal pelo transparente na primeira declaração ficou em opaco automaticamente.

A mecânica é direta. A pessoa física calcula o lucro da entidade controlada no exterior no fechamento do ano-calendário, em moeda da contabilidade (geralmente USD). Esse lucro é convertido para reais pela taxa PTAX (taxa de câmbio de referência publicada pelo Banco Central, usada para fins fiscais) de venda do último dia útil de dezembro. Sobre essa base aplica-se a alíquota de 15%. O recolhimento entra no programa da DIRPF; não há retenção na fonte automática.

Três pontos relevantes. Primeiro, o tributo incide sobre o lucro da entidade, não sobre a renda dos ativos individuais; ganhos e perdas dentro da mesma entidade se compensam dentro do exercício, e perda acumulada de exercícios anteriores compensa lucro do exercício atual sem limite percentual, conforme IN RFB 2.180/2024. Segundo, variação cambial do principal aplicado em ativo no exterior não é mais isenta; está embutida no lucro apurado. Terceiro, o perfil onde opaco tende a fazer sentido é o titular com ativos de baixa rotatividade (ações dividendeiras de longo prazo, renda fixa estrangeira buy-and-hold), foco em acumular sem distribuir e objetivo de transmissão patrimonial via sucessão de cotas.

Regime transparente: como funciona e quem deve escolher

O regime transparente desativa a personalidade fiscal da entidade no Brasil. A controlada é "vista através" para fins de IR: cada ativo dentro dela é declarado e tributado como se a pessoa física o detivesse diretamente.

A consequência operacional é trabalhosa, mas pode ser mais leve em IR no acumulado. Cada ativo segue sua tabela própria: ação no exterior paga IR de 15% sobre ganho de capital realizado (até R$ 5 milhões/ano de alienações), com tabela progressiva para volumes maiores; renda fixa segue tabela regressiva conforme o prazo; dividendos recebidos do exterior entram no carnê-leão mensal, alíquota progressiva até 27,5%, conforme Perguntas e Respostas Offshores da Receita Federal. Compensação de prejuízo é feita ativo a ativo, dentro da categoria, na mesma DIRPF.

Quem escolhe transparente: titular com carteira ativa (rotatividade alta em ações ou ETFs), prejuízo acumulado a compensar, horizonte de uso dos recursos próximo (até 5 anos), ou estrutura societária em que a entidade no exterior é apenas veículo operacional. Quem escolhe opaco e depois descobre que transparente seria melhor não pode voltar atrás para aquela entidade.

Aviso jurídico-tributário: este conteúdo é educacional e não constitui consultoria tributária nem jurídica. A definição do regime adequado depende de análise individual com contador especializado em tributação internacional e/ou advogado tributarista. Consulte profissional habilitado antes de declarar.

Aritmética concreta: R$ 500k, R$ 2 milhões e R$ 5 milhões em ambos regimes

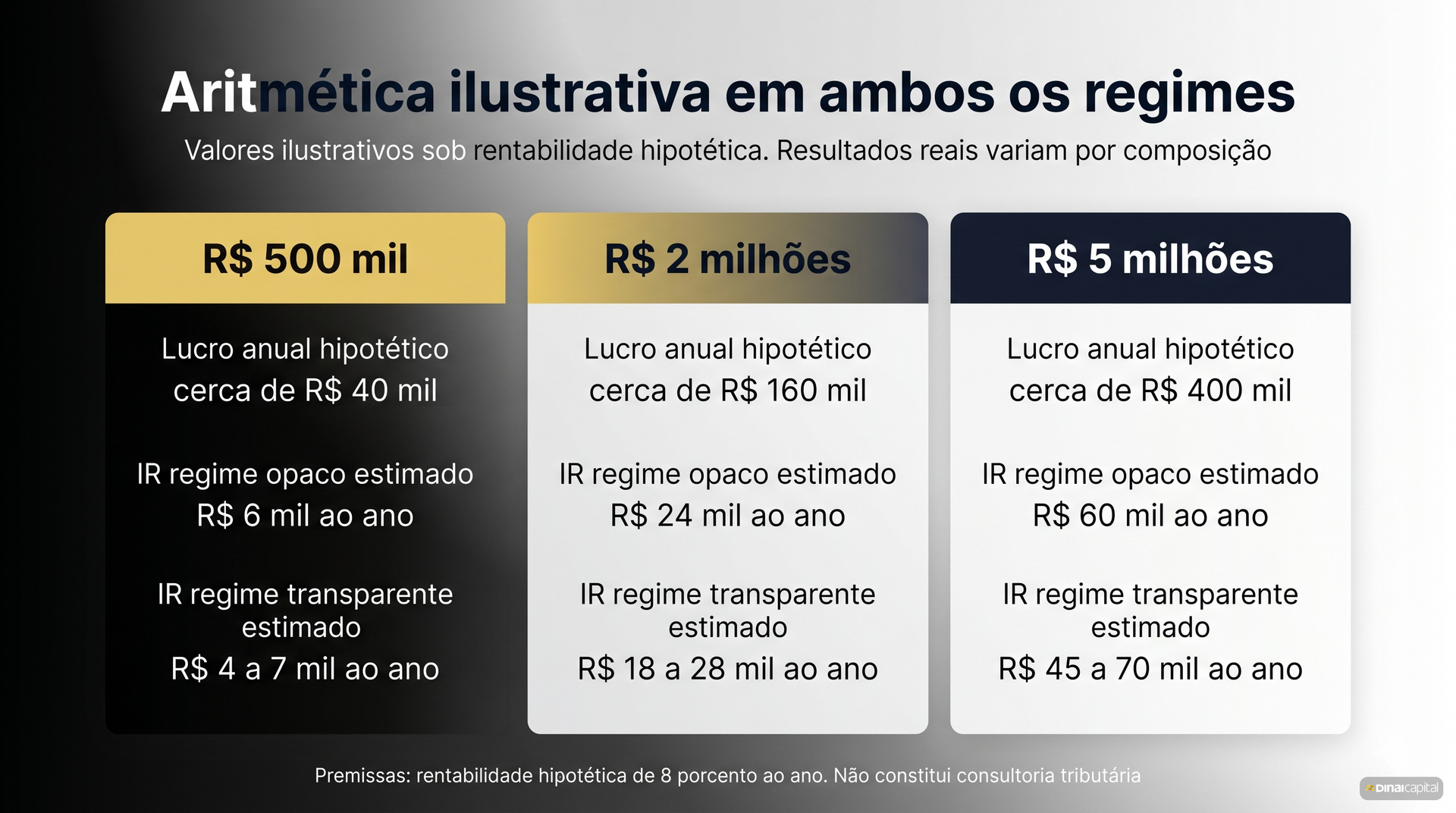

A diferença entre opaco e transparente só ganha textura em cifras. Os seis cenários combinam três patrimônios com rentabilidade hipotética de 8% ao ano (carteira global moderada).

| Patrimônio em offshore | Rentabilidade hipotética anual | IR estimado regime opaco (15% s/ lucro) | IR estimado regime transparente (composto) | Diferença |

|---|---|---|---|---|

| R$ 500 mil | R$ 40.000 | R$ 6.000 | R$ 7.200 (estimativa composta: ganho de capital + dividendo carnê-leão) | Opaco economiza R$ 1.200 |

| R$ 2 milhões | R$ 160.000 | R$ 24.000 | R$ 28.000 (estimativa composta) | Opaco economiza R$ 4.000 |

| R$ 5 milhões | R$ 400.000 | R$ 60.000 | R$ 78.000 (estimativa composta com dividendo no carnê-leão batendo 27,5%) | Opaco economiza R$ 18.000 |

Valores ilustrativos com premissas didáticas. Cenário hipotético: carteira moderada com 60% em ETF de ações globais (dividend yield 1,5%) + 30% em renda fixa estrangeira (cupom 4% a.a.) + 10% em cash. A aritmética real depende da composição efetiva, da realização ou não de ganhos no exercício, do montante de dividendo recebido, da existência de prejuízo a compensar e do estado fiscal do titular. Rentabilidade passada não representa garantia de resultados futuros.

A leitura muda em três casos. Quando a carteira é de alto turnover sem realização de ganhos no exercício (trade interno sem retirar para a pessoa física), transparente tende a ser leve e opaco continua cobrando 15% sobre o lucro contábil anual. Quando há prejuízo acumulado compensável, transparente permite drenar prejuízo ativo a ativo. Quando há dividendo alto em ações estrangeiras (cenário comum em REITs ou MLPs americanos), transparente pode dobrar a alíquota efetiva.

Em patrimônio sub-R$ 500 mil sob a tabela 8% típica de carteira global, offshore raramente faz sentido nesse patamar, porque o custo de manutenção de uma entidade no exterior (R$ 5 mil a R$ 15 mil ao ano em provedor + contabilidade) costuma anular a vantagem tributária esperada. A discussão opaco vs transparente é, em primeira ordem, uma discussão de patrimônio igual ou superior a R$ 2 milhões em offshore.

Cinco cenários onde transparente é melhor (e cinco onde opaco é melhor) {#cinco-cenarios-onde-transparente-e-melhor}

Cinco perfis concretos de cada lado, para o titular chegar ao contador com a pergunta certa.

Onde transparente tende a ser melhor:

- Carteira com alta rotatividade e ganhos não realizados. O opaco tributa lucro contábil anual mesmo sem realização; o transparente só tributa quando vende.

- Prejuízo acumulado em ativo específico. No transparente, a compensação é feita ativo por ativo dentro da categoria, em moldes parecidos com ganho de capital exterior na pessoa física.

- Horizonte de uso dos recursos próximo (até 5 anos). Se o titular pretende distribuir em breve, a vantagem do diferimento via opaco se dilui.

- Estrutura no exterior usada como veículo operacional simples. Quando a offshore é apenas conta de investimento estendida, transparente reduz fricção.

- Carteira sem dividendo relevante. Dividendo em transparente entra no carnê-leão (até 27,5%); ausência elimina o ponto fraco do transparente.

Onde opaco tende a ser melhor:

- Ações dividendeiras buy-and-hold de longo prazo. Acumular sem distribuir e tributar 15% anual sobre lucro composto pode ser mais leve do que carnê-leão sobre dividendos.

- Estrutura sucessória ativa, com transmissão de cotas planejada para herdeiros. Manter a personalidade da entidade facilita governança e doação de cotas com reserva de usufruto.

- Horizonte indefinido (10+ anos) sem necessidade de distribuição. O diferimento do imposto sobre ganho de capital realizado vira composto a favor.

- Carteira com forte componente de renda fixa estrangeira de longo prazo. Cupom acumulado tributa 15% no opaco; em transparente entra em renda mensal pelo carnê-leão.

- Famílias multi-herdeiros com estrutura jurídica madura. A personalidade fiscal da entidade tem valor além do IR (governança, regras de saída, acordo de sócios), e o opaco preserva esse desenho.

A linha entre os dois é menos óbvia do que parece. Há famílias com R$ 5 milhões em offshore que se beneficiam do transparente por causa do trade ativo; há famílias com R$ 1 milhão que se beneficiam do opaco por causa do desenho sucessório.

A decisão é irretratável: o que isso significa na prática

A irretratabilidade da escolha está no art. 9º da Lei 14.754/2023 e na IN RFB 2.180/2024. Não é detalhe operacional; é restrição forte com quatro implicações.

Primeiro, a opção é por entidade, não por titular. Quem tem três offshores em jurisdições diferentes pode optar por opaco em uma, transparente em outra, e ficar em opaco-default na terceira; cada opção vale pelo tempo de existência daquela entidade na titularidade da pessoa física. Segundo, mudança exige extinção da entidade e criação de nova. Encerrar a offshore antiga e abrir nova permite nova escolha, mas tem custo operacional, possível custo tributário na extinção e prazo que afasta esse caminho como tática rápida. Terceiro, a opção transparente não retroage. Optar por transparente em 2026 não permite recalcular impostos de 2024-2025 sob essa lógica. Quarto, a opção precisa ser formal: marcar o campo correspondente na DIRPF. Ausência de marcação é interpretada como permanência no regime opaco.

Para quem ainda não declarou nada (offshore criada em 2026, primeira declaração na DIRPF 2027), a janela está aberta. Para quem já está em opaco por inércia, a janela está fechada para aquela entidade; a discussão se desloca para "vale a pena criar entidade nova com regime diferente", pergunta que exige análise jurídico-contábil individual.

Trust no exterior e fundações: como ficam

O art. 10 da Lei 14.754/2023 deu fim a uma zona cinzenta antiga. O trust (estrutura jurídica anglo-saxã sem equivalente direto no Brasil, em que um instituidor transfere patrimônio a um trustee para administrar em benefício de terceiros) opera com três figuras: instituidor (settlor), administrador (trustee) e beneficiário. Por décadas o tratamento fiscal no Brasil ficou nebuloso; havia interpretação de que o patrimônio "deixava" o instituidor e só voltava ao radar fiscal no momento da distribuição.

A nova regra é mais simples. Os bens e direitos objeto do trust são considerados, para fins fiscais brasileiros, do instituidor durante a vida dele. A transferência fiscal ocorre quando o trust passa a ser irrevogável em vida do instituidor, OU no momento da morte deste, OU na distribuição efetiva ao beneficiário, o que ocorrer primeiro. Daí em diante, o titular para fins de IR é o beneficiário. Distribuições para residente fiscal no Brasil são tratadas como doação (sujeitas a ITCMD do estado do beneficiário) quando feitas em vida do instituidor a partir de trust irrevogável, ou como herança no momento da morte.

A implicação operacional é direta para quem tem trust em Bahamas, Jersey, Cayman ou Delaware: declaração obrigatória dos ativos do trust como se fossem do instituidor enquanto este viver; planejamento sucessório precisa ser revisto. A relação entre trust e holding familiar precisa ser revisada caso a caso por advogado tributarista; o trust deixou de ser opção neutra de planejamento internacional e passou a ser variável tributada.

O que mudou em 2026 (vs 2024-2025) e o que ainda pode mudar

Três pontos vigentes em maio de 2026 calibram a leitura.

Primeiro, a antecipação cambial isenta acabou. A regra antiga, em que o lucro só era tributado no momento da distribuição efetiva ao residente brasileiro, vale apenas para lucros acumulados até 31/12/2023 mantidos sob aquele regime. A partir do exercício 2024, a entidade tributa anualmente.

Segundo, a antecipação de 8% para acervo acumulado expirou em 31 de maio de 2024. Quem tinha offshore antes da Lei tinha a opção de antecipar IR de 8% sobre o lucro acumulado até 31/12/2023, em quatro parcelas a partir de dezembro de 2023. Quem não fez ficou submetido à alíquota integral de 15% em 24 parcelas a partir de maio/2024, conforme Perguntas e Respostas Offshores da Receita Federal. Hoje, em 2026, essa janela está fechada.

Terceiro, o debate político permanece aberto. Há propostas em tramitação no Congresso para revisar pontos da Lei 14.754, especialmente em trust e entidades de propósito específico. Nenhuma virou lei até o fechamento deste post. Tratar 15% anual + escolha irretratável como vigência estável em 2026 é razoável; revisitar o quadro a cada 12 meses é prudente.

Papel do consultor de valores mobiliários vs advogado vs contador

Tema fiscal-tributário desta densidade tem três figuras profissionais distintas. Confundir gera dano duplo: ou o titular paga três vezes pela mesma análise, ou pula uma figura essencial e descobre o erro na fiscalização.

Advogado tributarista estrutura a entidade no exterior, redige o trust deed quando aplicável, defende em caso de questionamento da Receita Federal. É quem assina parecer jurídico-tributário.

Contador especializado em tributação internacional apura o lucro contábil da entidade, converte para BRL pela PTAX, prepara a DIRPF do titular, recolhe o IR via DARF, mantém os comprovantes de balanço. É quem assina a declaração e responde pelo cálculo.

Consultor de valores mobiliários, sob Resolução CVM Nº 19/2021, atua na decisão estratégica anterior à execução fiscal: como alocar os recursos dentro da offshore considerando o regime escolhido, como avaliar a adequação da estrutura ao perfil de risco do titular (Resolução CVM Nº 30/2021), como integrar a offshore na alocação global. Não substitui contador nem advogado; complementa.

A Dinai opera nessa última camada. A análise da adequação do regime tributário ao perfil de carteira e ao horizonte de uso dos recursos é parte da consultoria fee-based contínua, no modelo sem comissão de produto. A decisão técnico-tributária final é endossada por advogado tributarista e executada por contador. A pergunta "consultoria de investimentos vale a pena nesse cenário?" tem resposta em post separado.

Perguntas Frequentes

Padrão de FAQ: cada resposta começa em PT-BR cotidiano (1ª frase didática, sem jargão), seguida de termo técnico + referência à fonte primária + nuance regulatória.

Posso mudar de regime depois? Estou em opaco e queria virar transparente.

Não, a escolha é definitiva enquanto você for dono daquela offshore. A Lei 14.754/2023 (art. 9º) e a IN RFB 2.180/2024 determinam que a opção pelo regime transparente é irrevogável e irretratável durante todo o período em que a pessoa física detiver a controlada. Quem ficou em opaco por inércia na primeira declaração está em opaco até encerrar a entidade. A única alternativa é extinguir a offshore e criar uma nova, com custo operacional e possível custo tributário na extinção. Análise individual obrigatória com contador e advogado tributaristas. Este conteúdo é educacional e não constitui consultoria tributária nem jurídica.

Se nunca declarei minha offshore, ainda posso regularizar?

Você pode (e deve) regularizar com retificação, mas o caminho hoje tem alíquota cheia. A janela de antecipação de 8% sobre lucro acumulado até 31/12/2023 expirou em 31 de maio de 2024, conforme Receita Federal. Hoje, em 2026, a regularização exige declaração retroativa da titularidade e recolhimento do IR à alíquota de 15% sobre lucros do exercício, com multa e juros sobre exercícios passados não declarados. O caminho operacional precisa ser desenhado com advogado tributarista.

Trust no Cayman pode usar regime transparente?

Trust não é entidade controlada no sentido do art. 6º; tem regime próprio no art. 10. Os bens do trust são considerados do instituidor durante sua vida; a transferência fiscal ocorre na morte do instituidor ou na distribuição efetiva ao beneficiário, o que ocorrer primeiro. Não há "opção opaco vs transparente" para trust no formato do art. 9º. Quem detém trust no Cayman, Jersey, Delaware ou Bahamas deve revisar a estrutura com advogado tributarista especializado em planejamento internacional.

Aposentado com offshore tributada: ainda preciso declarar?

Sim. A obrigação de declarar offshore controlada nasce da titularidade, não do perfil de renda. O aposentado segue as mesmas regras: declaração dos ativos no campo de bens e direitos da DIRPF, opção (ou ausência de opção) por regime, recolhimento anual do IR sobre o lucro apurado em 31/12 (no opaco) ou sobre cada ativo realizado/recebido (no transparente). Este conteúdo é educacional e não constitui consultoria tributária nem jurídica; consulte profissional habilitado.

Stock option no exterior entra na Lei 14.754?

Stock option tem tratamento próprio que se cruza com a Lei 14.754 quando os ativos resultantes do exercício permanecem em estrutura controlada no exterior. O ganho na hora do exercício costuma ser tratado como renda de trabalho, tributado pela alíquota progressiva no Brasil; ações em conta corretora pessoal no exterior entram nas regras gerais de ganho de capital exterior; ações dentro de uma controlada caem na lógica do art. 8º (opaco anual) ou art. 9º (transparente, conforme opção). ESPP, RSU e outros formatos têm nuance própria. Análise individual obrigatória com contador e advogado.

Compensei prejuízo em 2024 antes da Lei. Posso seguir compensando?

Sim, com regras diferentes no opaco e no transparente. No opaco, perdas da controlada em exercícios anteriores compensam lucro do exercício corrente, sem limite percentual, dentro da mesma entidade. No transparente, a compensação é feita ativo a ativo, dentro de cada categoria (ganho de capital exterior, renda variável estrangeira). Prejuízo apurado pela entidade antes de 2024 tem tratamento de transição específico, regulamentado pela IN RFB 2.180/2024; a forma exata precisa ser validada caso a caso com contador.

Próximo passo

Se você tem offshore com patrimônio relevante (acima de R$ 500 mil) e está estruturando exposição internacional de longo prazo, a Lei 14.754 é apenas uma das camadas. IOF câmbio na ida, estratégia de dolarização, IR sobre ganho de capital exterior, planejamento sucessório com trust e holding fazem parte da mesma decisão patrimonial. Para análise integrada da alocação dentro da offshore e da adequação ao seu perfil de risco, vale considerar uma consultoria fee-based, modelo sem incentivo de distribuição de produto. Você também pode agendar uma conversa com a equipe Dinai.

A decisão técnico-tributária permanece com contador e advogado. Esse é o jeito mais saudável de operar.