Resumo executivo

- Resposta direta: em ciclo de queda da Selic, prefixados e IPCA+ ganham atratividade; pós-fixado curto perde brilho mas segue essencial para reserva.

- Mecânica: Selic ↓ = preço de prefixados sobe na marcação a mercado; juro real do IPCA+ fecha.

- Cifra-âncora: Selic em 14,5% a.a. após o corte de abril/2026 (BCB).

- Diferença prática: não é "vende tudo de pós". É ajuste progressivo por velocidade do ciclo e perfil.

- Próximo passo: alongamento sem zerar a reserva. Framework completo abaixo.

A Selic entrou em ciclo de cortes em 2026. O Banco Central reduziu a taxa para 14,5% ao ano em abril, segundo corte consecutivo após o início da calibragem em março (CNN Brasil). A ata de maio reforçou a continuidade do ciclo, mas o Copom (Comitê de Política Monetária do Banco Central, que se reúne 8 vezes ao ano para decidir a taxa Selic) qualificou: ritmo e duração dependem de inflação, fiscal e cenário externo (Seu Dinheiro).

A carteira que deu certo com Selic acima de 14% pode ser a errada para os próximos dois anos. A renda fixa muda de mecânica quando a Selic vira pra baixo. Este texto entrega a mecânica de cada classe, dois frameworks de decisão e o que não mexer. Sem nome de produto, sem ranking de fundo.

Resposta direta: o que muda em ciclo de queda da Selic

A regra prática se resume em quatro movimentos:

| Classe | O que tende a acontecer | Ação típica em ciclo de queda |

|---|---|---|

| Prefixado | Preço sobe na marcação a mercado | Aumentar exposição com horizonte definido |

| IPCA+ | Juro real fecha; preço sobe | Aumentar exposição em prazos médio-longos |

| Pós-fixado curto | Retorno corrente cai junto com a Selic | Reduzir excedente, manter reserva |

| Renda variável + multimercado | Tende a ganhar fluxo no agregado | Calibrar por perfil, não por euforia |

Regra zero antes de qualquer mexida: reserva de emergência permanece em pós-fixado curto, sempre. O que muda é quanto além da reserva você deixa parado em pós.

Por que Selic em queda muda tudo na renda fixa

A relação entre Selic e preço de título de renda fixa é matemática, não opinião. Quando a Selic cai, a curva de juros futura cai junto, e títulos com taxa fixa (prefixados ou IPCA+) passam a valer mais hoje porque seu fluxo futuro foi negociado a uma taxa antiga, mais alta. Esse é o efeito da marcação a mercado (atualização diária do preço de um título de renda fixa conforme a taxa de juros negociada no mercado naquele dia, gerando ganho ou perda se vendido antes do vencimento). O ciclo atual começou em março/2026 depois de quase dois anos com a Selic acima de 14%. O Copom terá 8 reuniões em 2026 (Bora Investir B3).

Intuição contra-intuitiva: o título prefixado comprado ontem a 14% vale mais hoje se a curva caiu. Mas só se você vender. Carregando até o vencimento, recebe a taxa contratada e ponto.

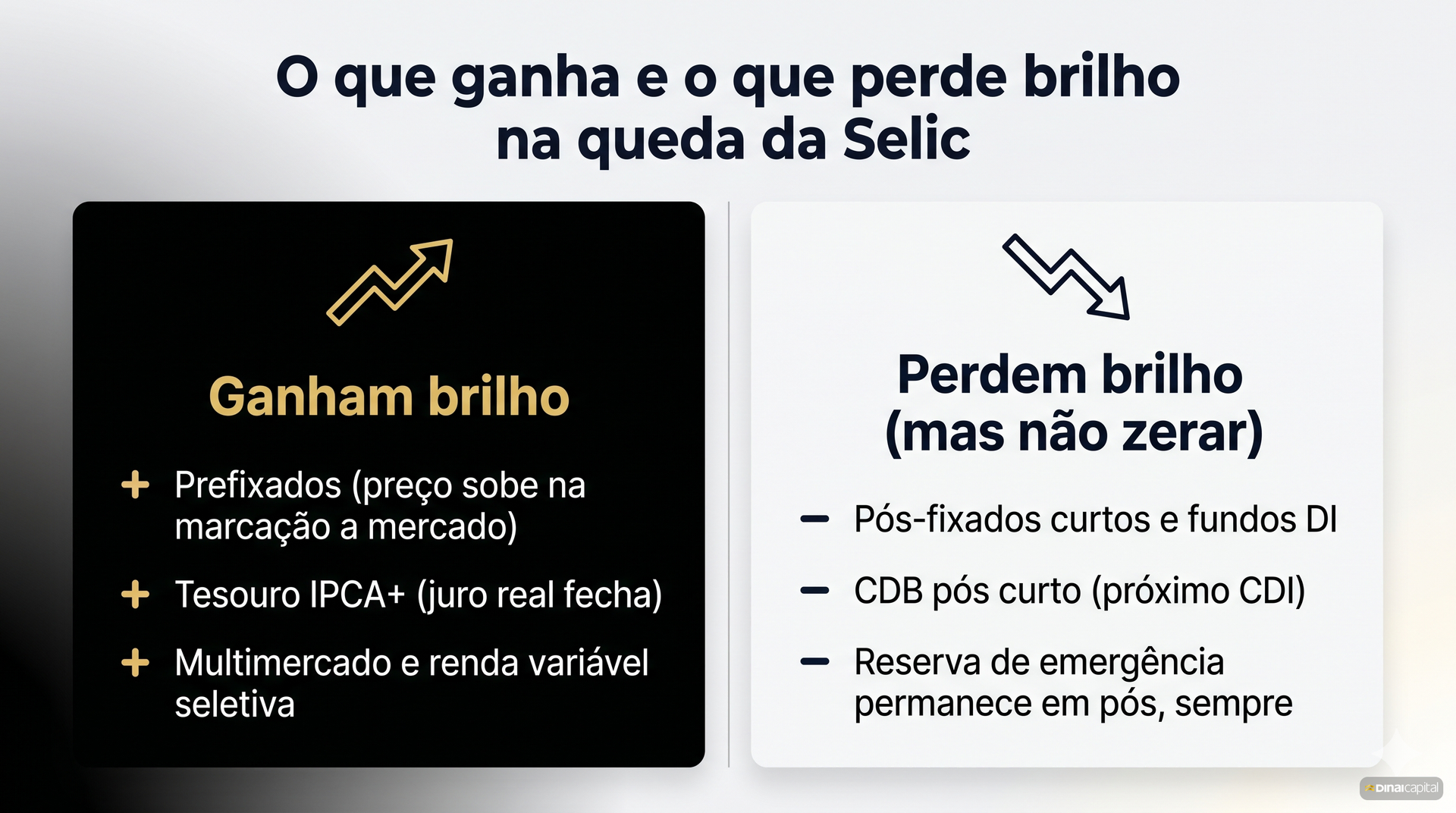

Os 3 ativos que ganham espaço em queda da Selic

Prefixado: ganho potencial com prazo conhecido

O prefixado (título de renda fixa cuja taxa de juros é fixada no momento da compra, garantindo retorno conhecido se carregado até o vencimento) trava a taxa do dia. Em ciclo de queda, vira proteção: o investidor ganha a taxa alta da compra mesmo com a Selic já em queda. Bônus se vender antes do vencimento: a marcação tende a estar a favor.

Risco principal: surpresa inflacionária. Se a inflação volta a subir e o ciclo é interrompido, o preço dos prefixados cai. Concentrar em prefixados muito longos sem ler cenário macro junto é arriscado.

IPCA+: proteção do poder de compra com upside de marcação

O IPCA+ (título híbrido que paga inflação medida pelo IPCA mais uma taxa de juros real fixada na compra, protegendo o poder de compra ao longo do tempo) é o instrumento mais comentado pelos analistas para 2026. Tesouro IPCA+ alia retorno e proteção em cenário turbulento, segundo análise Infomoney. O juro real fecha quando a Selic cai, e o investidor segue protegido pelo IPCA.

O efeito de marcação é maior quanto maior a duration (prazo médio ponderado em que o investidor recupera o valor aplicado em um título; quanto maior a duration, mais sensível o preço a mudanças na taxa de juros). Um IPCA+ 2045 oscila muito mais que um IPCA+ 2029.

Multimercado e renda variável: calibrar, não correr atrás

Multimercado (fundo que combina diferentes classes de ativos como renda fixa, ações, câmbio e derivativos, com gestão ativa em busca de retorno acima do CDI) e renda variável tendem a ganhar fluxo quando a Selic cai, porque o custo de oportunidade da pós-fixada cai junto. Multimercado depende de gestão. Renda variável depende de lucro, taxa de desconto e clima eleitoral.

Regra Dinai: aumentar exposição só dentro do que o perfil de risco permite. Sair de pós pra ações porque "agora vai" é o erro clássico. A decisão final sempre depende da análise de adequação (Resolução CVM Nº 30/2021).

Os 3 ativos que perdem brilho (mas NÃO devem zerar)

Selic caindo não vira pós-fixado (título de renda fixa cujo retorno acompanha um indexador variável, como Selic ou CDI, refletindo a taxa vigente em cada período) em vilão. Vira ativo com retorno corrente menor: Tesouro Selic, fundos DI e CDB curto. Todos seguem essenciais para reserva de emergência e capital de oportunidade.

Armadilha frequente: vender Tesouro Selic da reserva pra alongar prazo só porque "Selic está caindo" deixa o investidor sem colchão na primeira emergência. Volta a vender ativo longo no pior momento. Reserva permanece em pós-fixado curto sempre.

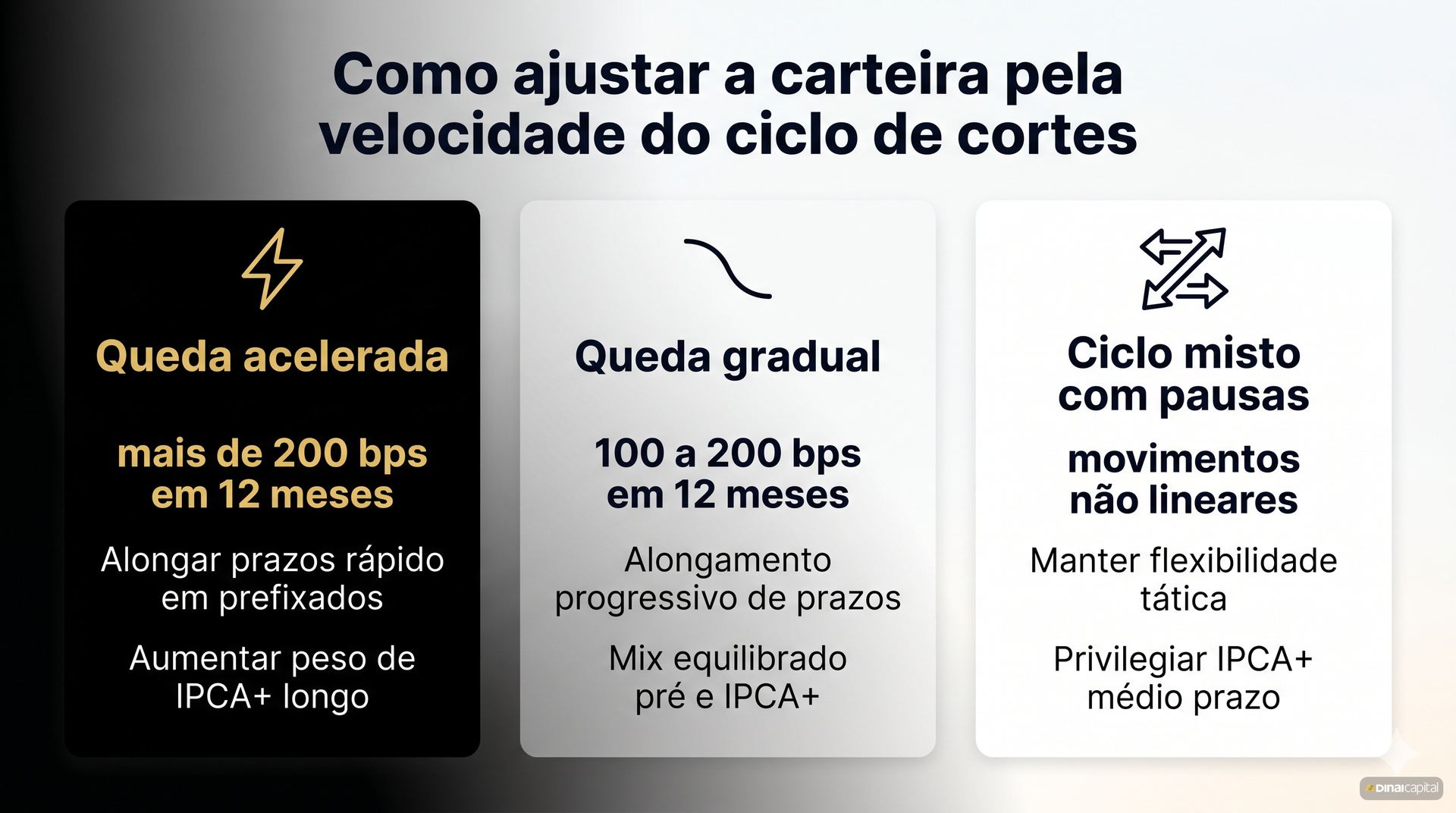

Framework por velocidade do ciclo

A leitura tática depende de quão rápido o Copom corta. Três cenários, três respostas.

- Queda acelerada (>200 bps em 12 meses): janela curta. Prefixados longos e IPCA+ longos têm maior potencial de ganho na marcação. Risco: reversão por surpresa inflacionária. Resposta: alongamento firme, mas com escada de vencimentos.

- Queda gradual (100-200 bps em 12 meses): cenário em linha com a mediana das projeções acompanhadas pelo Boletim Focus do Banco Central na leitura de maio/2026. Resposta: alongamento progressivo, IPCA+ médio-longo (5-10 anos) gradual, prefixado em prazos intermediários. Pós-fixado reduzido conforme a Selic cai, sem pressa.

- Ciclo misto (cortes intercalados com pausas): janela aberta pela ata Copom de maio/2026 (vetores externos como guerra no Oriente Médio e fiscal doméstico). Resposta: paciência. Alongamento em doses menores, mais peso em IPCA+ que em prefixado puro.

A escolha do cenário vem de leitura macro disciplinada: ata do Copom, Boletim Focus, inflação corrente, sinais fiscais. Quem não tem tempo pra fazer isso semana a semana usa consultoria.

Framework por perfil de risco

Velocidade do ciclo é uma dimensão. A outra é o seu perfil. Os três perfis seguem a Política de Suitability Dinai, alinhada à Resolução CVM Nº 30/2021. "Arrojado" é o termo mais buscado em SEO; em formulário CVM oficial, é "Agressivo".

- Conservador. Preservação com retorno acima da inflação. Aumentar IPCA+ médio (3-7 anos), pequena fatia de prefixado curto (1-3 anos). Renda variável marginal. Reserva intocada em pós-fixado.

- Moderado. Equilíbrio entre crescimento e proteção. IPCA+ médio-longo ganha espaço, prefixado intermediário (3-5 anos) entra como motor tático, multimercado com gestão consistente elevado dentro do limite do perfil.

- Arrojado (Agressivo na nomenclatura CVM). Crescimento com tolerância à volatilidade. IPCA+ longo, prefixado em escada (3-7 anos), multimercado e renda variável dentro do limite. Para esse perfil, quanto dolarizar da carteira é complemento relevante: exposição internacional funciona como hedge contra cenários domésticos adversos.

Regra zero em todos os perfis: a alocação é decidida por horizonte, objetivo, tolerância a perda em janela de 12 meses e situação patrimonial. Esses são os inputs da análise de adequação antes de qualquer recomendação personalizada.

A pegadinha da marcação a mercado

"Prefixados sobem em queda da Selic" é verdadeiro, mas a versão completa muda a decisão. Marcação a mercado vale pra quem vende antes do vencimento. Carregando até o vencimento, o investidor recebe a taxa contratada na compra, sem ganho extra.

Antes de comprar prefixado ou IPCA+ longo, a pergunta é: qual o horizonte real desse dinheiro? Se for menor que o vencimento, você aposta em duas coisas: queda dos juros e janela do resgate. Quanto maior a duration, maior a oscilação no caminho. Um título com duration de cerca de 10 anos pode oscilar na faixa de 5% a 10% em janelas curtas durante movimentos relevantes da curva de juros, conforme observado historicamente em títulos longos do Tesouro Direto (Tesouro Nacional). O preparo é metodológico: combinar prazo do título com prazo do objetivo desde o início.

Quando NÃO reposicionar

Quatro situações em que a regra é não mexer.

- Horizonte curto (<6 meses). Dinheiro com uso pra novembro/2026 não vira prefixado 2031. Permanece em pós-fixado curto.

- Reserva de emergência. Não é capital de oportunidade. É colchão. Selic cai, reserva continua em Tesouro Selic ou fundo DI de baixo custo.

- Descasamento de moeda. Investidor com despesas em dólar (filho estudando fora, imóvel internacional, pendência fiscal nos EUA) não pode olhar só pra Selic. Detalhe em dolarização da carteira.

- Descumulação. Aposentadoria já recebendo renda mensal de IPCA+ longo. Vender pra pegar marcação desmonta a estrutura que paga a vida do investidor.

Erros comuns que destroem o ciclo

Três padrões que se repetem:

- Alongar tarde. Carrega Tesouro Selic na alta, vê a Selic cair, decide alongar só quando a Selic já está em 9%. Perdeu a janela boa.

- Prefixado longo sem horizonte. Entra em prefixado 2035 com Selic em 14,5%, descobre seis meses depois que precisa do dinheiro, vende com perda na marcação.

- Sair de tudo de pós-fixado. O mais perigoso. Reserva some, primeiro contratempo força resgate de IPCA+ longo no pior momento.

A consultoria fee-based existe pra evitar esses três caminhos. Análise antes da decisão, decisão antes da execução.

Perguntas frequentes

Qual a Selic atual e quando começou o ciclo de cortes?

A Selic está em 14,5% ao ano desde a reunião do Copom de abril/2026 (CNN Brasil). O ciclo começou em março/2026 com corte inicial de 15% para 14,75%. Próxima reunião: 16-17 de junho (calendário Copom).

O que vale mais em ciclo de queda: prefixado ou IPCA+?

Depende do horizonte e da expectativa inflacionária. Prefixado entrega ganho previsível se a queda continuar. IPCA+ protege contra surpresa inflacionária e capta ganho de marcação quando o juro real fecha. Para horizonte longo (>5 anos), IPCA+ tende a ser preferido. Para janela tática de 1-3 anos com queda firme, prefixado intermediário tem apelo. A análise de adequação (RCVM 30/2021) define a alocação para o caso específico.

Posso perder dinheiro com prefixado se a Selic cair?

Em geral, não. Em ciclo de queda, a marcação a mercado tende a estar a favor. O risco aparece se a expectativa se reverter (inflação volta, fiscal piora) e a curva sobe. Carregando até o vencimento, recebe a taxa contratada, independente do caminho da Selic.

Devo zerar o pós-fixado se a Selic cai?

Não. Reserva de emergência permanece em pós-fixado curto, sempre. O que reduz é o excedente além da reserva, candidato a alongamento em IPCA+ ou prefixado conforme perfil. Zerar pós em ciclo de queda vira prejuízo no primeiro contratempo.

Quanto da minha carteira deve mudar agora?

Não há resposta universal. Depende de perfil, horizonte, situação patrimonial e do quanto a carteira atual está descalibrada em relação ao perfil. Passo prático: rodar a análise de adequação atualizada (obrigatória a cada 24 meses por norma), comparar alocação atual com alocação alvo, ajustar gradualmente. A Dinai oferece análise de carteira gratuita para investidores com patrimônio a partir de R$ 100 mil.

Quem decide o ritmo do ciclo de cortes?

O Copom decide a Selic em 8 reuniões anuais. A decisão considera inflação, expectativas, hiato do produto, fiscal, câmbio e cenário externo. A ata sai na terça-feira seguinte. Para quem investe, o que importa é a direção sinalizada (continua cortando? pausou? acelerou?), não o número exato do próximo corte.

Próximo passo

Reposicionar carteira em ciclo de queda da Selic é decisão de método. Se você tem patrimônio a partir de R$ 100 mil e quer entender como sua alocação responde ao cenário 2026, agendar uma análise de carteira é o primeiro passo. Sem contrapartida, com racional explicado.

A consultoria fee-based independente existe pra isso: análise antes da decisão, decisão antes da execução, nada executado sem a sua aprovação.