Consultoria de investimentos vs gestão de patrimônio: qual a diferença?

Consultoria, gestão de recursos e family office em uma página: as 3 categorias regulatórias (RCVM 19, RCVM 21), aritmética de custos e quando cada uma faz sentido.

Por Rodrigo Longue

·

CVM Nº 18.058 · CNPI APIMEC

·

24 May 2026

·

14

min de leitura

Resumo executivo

Resposta direta: três categorias regulatórias diferentes. Consultoria (RCVM 19/2021) recomenda, cliente decide. Gestão (RCVM 21/2021) opera sob mandato. Family office faz tudo isso e mais.

Diferença chave: discricionariedade. Em consultoria, você aprova cada operação. Em gestão, o gestor opera dentro do mandato escrito.

Patrimônio típico: consultoria fee-based atende R$ 100 mil a R$ 5 milhões. Gestão de recursos e family office geralmente exigem R$ 10 milhões para cima.

Custo aproximado: consultoria 0,5%-1% AUM ao ano. Gestão 0,8%-1,5% AUM + performance fee. Family office 1%-2% AUM + setup R$ 50 mil-500 mil.

Decisão: se patrimônio igual ou maior que R$ 10 milhões e complexidade real, considere family office. Detalhes nos sinais de migração abaixo.

A maioria dos artigos que aparecem no Google sobre consultoria vs gestão de patrimônio mistura três categorias que a Comissão de Valores Mobiliários trata como distintas. O resultado: muito investidor com R$ 500 mil contrata um serviço dimensionado para R$ 50 milhões, e muito empresário com R$ 30 milhões fica em estrutura subdimensionada para sua complexidade real.

Este guia separa as três categorias com base na regulação verbatim, mostra a aritmética típica de cada uma e indica em qual delas a Dinai opera honestamente. A Dinai é uma consultoria de valores mobiliários fee-based. Não é gestora de recursos. Não é family office. Se sua necessidade for uma das duas últimas, o post termina com sinais práticos de migração.

Resposta direta: as 3 categorias e quem se encaixa em cada

A confusão começa porque "gestão de patrimônio" virou termo comercial guarda-chuva. Regulatoriamente, são três coisas distintas, com normas próprias, custos diferentes e perfis de patrimônio típicos.

Categoria

Patrimônio típico

Característica chave

Consultoria de investimentos(orientação e recomendação sob RCVM 19/2021)

R$ 100 mil a R$ 5 milhões

Recomendação personalizada; cliente aprova cada operação

Gestão de patrimônio (asset management)(administração profissional de carteira sob RCVM 21/2021)

R$ 10 milhões ou mais

Gestor opera dentro de mandato escrito (com discricionariedade)

Family office(estrutura abrangente que centraliza investimentos, fiscal, sucessão e governança da família)

R$ 30 milhões ou mais (single); R$ 10 milhões em estruturas multi

Hub patrimonial completo; pode operar sob qualquer das duas licenças acima

A diferença não é só de preço. É o que cada profissional pode fazer pelo seu patrimônio em termos regulatórios. A próxima seção mostra essa diferença com a redação literal das duas normas.

As 3 categorias regulatórias (RCVM 19, RCVM 21, family office)

Consultoria de valores mobiliários (RCVM 19/2021, Art. 1, caput): "Considera-se consultoria de valores mobiliários a prestação dos serviços de orientação, recomendação e aconselhamento, de forma profissional, independente e individualizada, sobre investimentos no mercado de valores mobiliários, cuja adoção e implementação sejam exclusivas do cliente."

Administração de carteira de valores mobiliários (RCVM 21/2021, Art. 1, caput): "Esta Resolução dispõe sobre a administração profissional de carteiras de valores mobiliários, que consiste no exercício profissional de atividades relacionadas, direta ou indiretamente, ao funcionamento, à manutenção e à gestão de uma carteira de valores mobiliários, incluindo a aplicação de recursos financeiros no mercado de valores mobiliários por conta do investidor."

Family office: não é uma categoria CVM, é uma estrutura organizacional. Pode operar sob licença de consultoria, sob licença de administração de carteira, ou (em estruturas single de família única) sem registro CVM quando atende apenas o patrimônio próprio dos titulares. Centraliza investimentos, planejamento tributário, sucessão, contabilidade, jurídico e governança familiar.

As duas resoluções deixam a linha clara. Consultoria orienta e recomenda; a adoção e implementação são exclusivas do cliente. Gestão administra e aplica recursos por conta do investidor. Family office é a estrutura que organiza o todo. A próxima seção desce ao nível operacional de cada uma.

Consultoria de investimentos: o que faz e o que não faz

A consultoria de valores mobiliários opera sob a Resolução CVM Nº 19/2021. O Art. 1 já estabelece o ponto central: a adoção e implementação das recomendações são exclusivas do cliente. O consultor analisa, recomenda e justifica; a decisão e a execução ficam com você.

Em termos práticos, o consultor faz três coisas: análise de perfil e objetivos sob a Resolução CVM Nº 30/2021 (suitability(análise de adequação que cruza perfil de risco, objetivos, prazo e conhecimento do investidor)), recomendação personalizada de alocação com justificativa de adequação, e acompanhamento periódico com monitoramento da carteira.

O que o consultor não faz: operar a sua carteira sem aprovação por operação. A RCVM 19, Art. 18, VI veda ao consultor "atuar como procurador ou representante de seus clientes perante instituições integrantes do sistema de distribuição de valores mobiliários, para fins de implementar e executar as operações". O cliente é quem implementa, com a corretora que escolher.

Outra regra dura: o Art. 18, III veda "garantir níveis de rentabilidade". Consultor que promete retorno está fora da regulação. A Dinai opera nesta categoria com modelo fee-based(remuneração paga diretamente pelo cliente em contrato, sem comissão de produto), detalhado no comparativo fee-based vs commission-based. O papel do consultor frente ao assessor de investimentos está no comparativo consultor vs assessor.

Gestão de recursos (asset management): o que faz e quando faz sentido

A administração de carteira de valores mobiliários opera sob a Resolução CVM Nº 21/2021. A diferença em uma palavra: o gestor administra. Aplica recursos por conta do investidor dentro de um mandato(contrato que estabelece os limites e a linha de atuação do gestor, incluindo classes de ativos permitidas, limites de risco e benchmark) previamente firmado.

A RCVM 21 admite duas categorias de registro: administrador fiduciário (responde pela operação, custódia, controladoria, contabilidade e enquadramento do veículo) e gestor de recursos (toma as decisões de investimento dentro do mandato e responde por elas). A combinação das duas categorias permite gestão de fundo de investimento (sob a Resolução CVM Nº 175/2022), gestão de carteira administrada individual e gestão de veículos exclusivos.

A gestão de recursos costuma fazer sentido para pessoa física com patrimônio igual ou superior a R$ 10 milhões, com disposição para delegar a execução sob mandato escrito e necessidade de veículo dedicado com linha ativa. Para patrimônios menores ou para quem quer manter aprovação por operação, a consultoria fee-based costuma ser mais adequada.

Family office (single e multi): o que é e quando vale

Family office é uma estrutura organizacional, não uma categoria regulatória da CVM. Centraliza, sob um único hub, investimentos, planejamento tributário, sucessão, contabilidade, jurídico e governança familiar. Pode operar com equipe própria ou compartilhada entre várias famílias.

Duas configurações principais. Single family office (SFO)(estrutura dedicada a uma única família com patrimônio acima de R$ 30 milhões): equipe própria empregada pela família, com setup entre R$ 200 mil e R$ 500 mil e manutenção anual que pode ultrapassar R$ 2 milhões. Multi family office (MFO)(estrutura compartilhada que atende várias famílias com equipe e tecnologia em comum): ticket de entrada em geral a partir de R$ 10 milhões; custo total fica entre 1% e 2% sobre AUM ao ano. Operacionalmente, um family office pode oferecer consultoria sob RCVM 19, gestão sob RCVM 21, ou contratar prestadores externos para cada função. A licença CVM depende do que efetivamente é executado dentro da estrutura.

Se você precisa de family office, a Dinai não é family office. A Dinai opera como consultoria de valores mobiliários e não centraliza contabilidade, jurídico patrimonial, sucessão completa e governança familiar sob um único hub. Para essa necessidade existem MFOs estabelecidos no mercado brasileiro; o trabalho do investidor é avaliar custo, equipe, governança e independência de cada um.

A diferença chave: discricionariedade

A diferença que mais importa no dia a dia é regulatória e operacional ao mesmo tempo: discricionariedade(poder do gestor de executar operações sem aprovação prévia do cliente, dentro dos limites do mandato escrito).

Aspecto

Consultoria (RCVM 19)

Gestão (RCVM 21)

Family office

Discricionariedade

Não. Cliente aprova cada operação.

Sim, dentro do mandato escrito.

Depende da estrutura (pode ser híbrido)

Quem implementa

Cliente (na corretora dele)

Gestor (na conta da carteira ou fundo)

Quem detiver a licença CVM aplicável

Documento que rege

Contrato de consultoria + suitability

Mandato de gestão + suitability

Contrato master + mandatos específicos

Frequência de aprovação

A cada operação relevante

Reportes periódicos pós-fato

Combinação dos modelos acima

Na consultoria fee-based, você aprova cada movimentação relevante antes de ela ir para a corretora. Na gestão sob mandato, o gestor opera dentro dos limites do mandato e reporta os resultados. A escolha entre os dois modelos passa menos por "qual é melhor em absoluto" e mais por "que tipo de envolvimento eu quero ter com a minha carteira". Quem quer aprovar cada operação fica em consultoria. Quem quer delegar dentro de regras escritas vai para gestão.

Aritmética concreta das 3 categorias

Os custos típicos variam por instituição, patrimônio e complexidade da estrutura. As faixas abaixo são referenciais observados em práticas de mercado em 2026, sem citação de instituição específica.

Aviso: valores ilustrativos baseados em práticas observadas em mercado em 2026. Custos reais variam por instituição, patrimônio investido, complexidade da estrutura e composição de serviços contratados. Não constitui recomendação de instituição específica.

Categoria

Taxa de administração / fee

Performance fee

Setup

Patrimônio mínimo típico

Consultoria fee-based

0,5%-1% AUM ao ano

Não cobrada atualmente na Dinai

Não há

R$ 100 mil

Gestão de recursos

0,8%-1,5% AUM ao ano

Comum: 20% sobre o que excede benchmark

Estruturação do veículo (variável)

R$ 10 milhões

Family office (multi)

1%-2% AUM ao ano

Pode haver, depende do MFO

R$ 50 mil-R$ 200 mil

R$ 10 milhões

Family office (single)

Custo direto da equipe

Conforme estrutura interna

R$ 200 mil-R$ 500 mil

R$ 30 milhões ou mais

AUM(assets under management, patrimônio sob gestão ou aconselhamento; é a base de cálculo do fee em modelos percentuais) é o termo padrão para o cálculo do honorário. Performance fee(taxa de êxito calculada sobre o retorno acima de um benchmark previamente acordado, costuma operar com modelo de marca d'água) é mais comum em gestão sob mandato do que em consultoria. A Dinai atualmente não cobra performance fee.

Custos visíveis são apenas uma parte da equação. Custos implícitos (rebates, carregamento de produtos, custos operacionais embutidos) podem ser tão ou mais relevantes, especialmente em estruturas que distribuem produtos próprios. O comparativo fee-based vs commission-based detalha essa aritmética para R$ 500 mil.

A pegadinha do "wealth management" comercial

"Wealth management" virou termo de marketing usado por bancos com segmento private, casas de gestão e algumas consultorias. Não existe categoria regulatória CVM chamada "wealth management". A expressão pode significar três coisas distintas: private banking(segmento bancário para patrimônios elevados; oferece prateleira de produtos do banco e parceiros, remuneração total ou parcial via comissão) sob estrutura comissionada; gestão discricionária via mandato sob RCVM 21; ou consultoria patrimonial fee-based sob RCVM 19 (modelo da Dinai).

A pegadinha está na ausência de transparência sobre qual das três o serviço efetivamente oferece. Antes de contratar qualquer coisa anunciada como "wealth management", três perguntas resolvem 80% da confusão: qual é a licença CVM da instituição para o serviço oferecido (consultoria, administração ou distribuição)? Quem paga o profissional (você em fee, ou corretora/banco em comissão)? Quem decide a alocação (você aprova cada movimentação, ou o gestor opera sob mandato)? As respostas categorizam o serviço regulatoriamente. Sem elas, o nome comercial diz pouco.

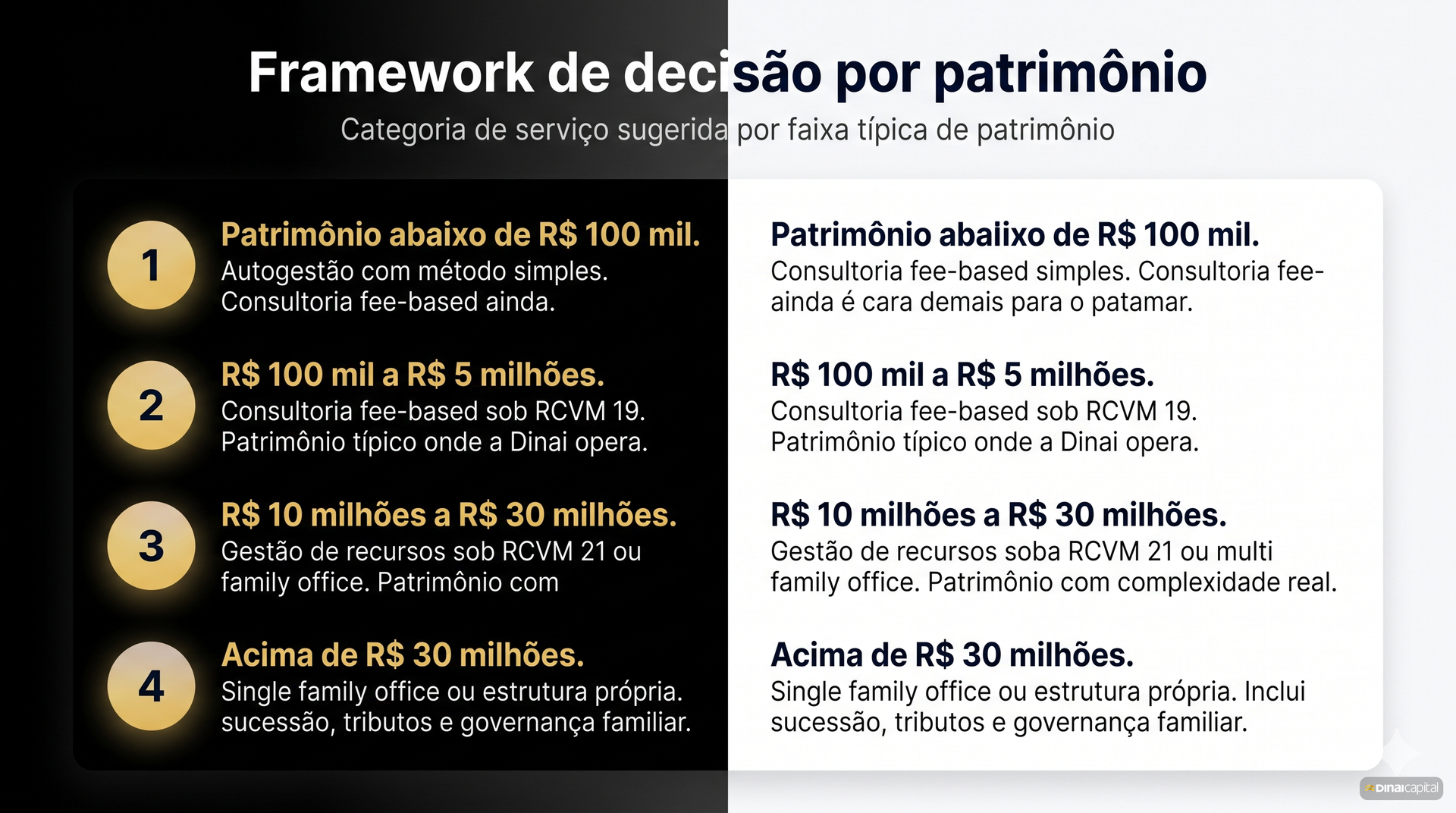

Framework de decisão por patrimônio e complexidade

A escolha entre as três categorias não depende só do patrimônio absoluto. Depende da intersecção entre patrimônio e complexidade real (imóveis, empresa operacional, herdeiros multi-jurisdição, ativos no exterior, sucessão em curso).

Patrimônio

Complexidade baixa

Complexidade alta

R$ 100 mil a R$ 500 mil

Consultoria pontual ou planejamento patrimonial fee-based

Consultoria fee-based + advogado + contador conforme o caso

Consultoria fee-based + estrutura jurídica dedicada (holding, se aplicável)

Considerar MFO ou consultoria fee-based + rede de prestadores especializados

R$ 10 milhões ou mais

MFO ou consultoria fee-based + gestão dedicada conforme objetivos

MFO ou SFO (no topo da faixa)

"Complexidade alta" significa ativos no exterior relevantes, empresa familiar operacional, número significativo de herdeiros e sucessão em planejamento ativo. Para discussão da holding patrimonial frente à reforma tributária 2027, ver o guia de holding familiar 2027. A Dinai opera no espaço da consultoria fee-based, atendendo a faixa de R$ 100 mil a R$ 5 milhões, com Wealth Advisor acima de R$ 500 mil e Wealth Planner entre R$ 100 mil e R$ 500 mil.

Sinais de que você precisa migrar para family office

Cinco sinais práticos indicam que a consultoria de investimentos isolada deixou de ser suficiente e a estrutura de family office passa a fazer sentido: patrimônio igual ou superior a R$ 10 milhões com composição diversa (imóveis, investimentos, empresa, participações privadas); empresa familiar operacional em paralelo ao patrimônio financeiro; herdeiros multi-jurisdição ou ativos relevantes em outros países; sucessão em curso ou planejada para os próximos 5 anos com mais de 3 herdeiros e ativos heterogêneos; e coordenação ativa entre múltiplos prestadores (advogado tributarista, contador, gestor, consultor, banco) que já consome tempo significativo do titular sem hub central.

Se 3 ou mais sinais se aplicam, vale conversar com um MFO estabelecido. A Dinai, novamente, não é family office. Não temos contabilidade interna, departamento jurídico patrimonial, sucessão completa centralizada ou governança familiar como serviço. Recomendamos buscar a categoria correta para a necessidade real. Para discussão da decisão de contratar consultoria fee-based versus seguir sozinho, ver o guia consultoria vale a pena.

Perguntas frequentes

Family office é só para milionário?

Na prática brasileira, sim. Multi family offices estabelecidos costumam ter ticket de entrada a partir de R$ 10 milhões; single family offices fazem sentido econômico em geral acima de R$ 30 milhões. Para patrimônios menores, a consultoria fee-based com rede de prestadores parceiros (advogado, contador, gestor externo conforme o caso) costuma ter custo total significativamente menor.

Qual a diferença entre wealth management e gestão de patrimônio?

"Gestão de patrimônio" também é termo comercial, mas tem associação mais frequente com a administração de carteira sob RCVM 21 (gestão discricionária). "Wealth management" é termo guarda-chuva, pode significar private banking, gestão sob mandato ou consultoria fee-based. Antes de contratar, pergunte: qual a licença CVM? Quem paga o profissional? Quem decide a alocação?

Consultor pode comprar ações para o cliente sem avisar?

Não. A RCVM 19, no Art. 18, VI, veda ao consultor de valores mobiliários "atuar como procurador ou representante de seus clientes perante instituições integrantes do sistema de distribuição de valores mobiliários, para fins de implementar e executar as operações". Cada operação relevante precisa de aprovação. Quem opera sem aprovação está atuando como gestor (sob RCVM 21), não como consultor.

Posso ter consultor e gestor ao mesmo tempo?

Sim, e em patrimônios maiores essa combinação é comum. O consultor sob RCVM 19 cuida da estratégia global, planejamento e supervisão; o gestor sob RCVM 21 opera um veículo específico (fundo exclusivo, carteira administrada) sob mandato escrito. As duas funções convivem, com segregação clara em contrato.

Family office paga imposto diferente?

A estrutura jurídica do family office não muda a tributação dos ativos individualmente. O que pode mudar a tributação é a forma de detenção (pessoa física, holding patrimonial, fundo exclusivo) e o veículo escolhido para cada classe de ativo. Family office bem estruturado coordena essas decisões com advogado tributarista e contador.

Multi family office vs single family office, qual escolher?

Depende do patrimônio e do nível de customização desejado. SFO faz sentido em estruturas dedicadas a partir de R$ 30 milhões com necessidade de equipe exclusiva e governança familiar formal. MFO faz sentido em patrimônios a partir de R$ 10 milhões que se beneficiam de equipe e tecnologia compartilhadas com custo menor. A decisão considera também relação custo-benefício, qualidade da equipe e independência da estrutura.

Próximo passo

A Dinai opera como consultoria de valores mobiliários fee-based, atendendo patrimônios entre R$ 100 mil e R$ 5 milhões com Wealth Planner (R$ 100 mil-R$ 500 mil) e Wealth Advisor (R$ 500 mil ou mais). Não é gestora de recursos. Não é family office. Se sua necessidade está na faixa da consultoria fee-based, vale uma conversa para entender se faz sentido para o seu caso.

Rodrigo Longue é economista, paulistano e entusiasta do mercado financeiro e da modelagem de dados. Lidera a consultoria de investimentos da Dinai, onde supervisiona a análise de carteiras, o acompanhamento de ações e fundos imobiliários, e a estratégia de alocação para diferentes perfis de investidores.