Resumo executivo

- Resposta direta: ETF de renda fixa e CDB são papéis diferentes; um diversifica e oscila na bolsa, o outro trava taxa e vencimento.

- Âncora factual: o IR do ETF é regressivo pela duração média do índice (25% / 20% / 15% acima de 720 dias), não pelo tempo de posse (B3, fev/2026).

- Cifra-âncora: ETFs de renda fixa captaram R$ 110 bilhões entre dez/2025 e abr/2026, três vezes os de ações (InvestNews, mai/2026).

- Diferença prática: o ETF não tem FGC e a cota varia; o CDB tem FGC e previsibilidade se carregado até o fim.

- Regra de decisão: reserva pede CDB ou Tesouro; juro longo e diversificado pede ETF de índice longo. Depende de perfil. Detalhes no framework por objetivo abaixo.

Os ETFs de renda fixa deixaram de ser nota de rodapé. Entre dezembro de 2025 e abril de 2026, eles atraíram R$ 110 bilhões em aportes líquidos no Brasil, mais de três vezes o que entrou nos ETFs de ações no mesmo período, segundo a InvestNews. Com isso, uma dúvida virou comum na mesa de consultoria: faz mais sentido comprar um ETF de renda fixa ou um bom CDB?

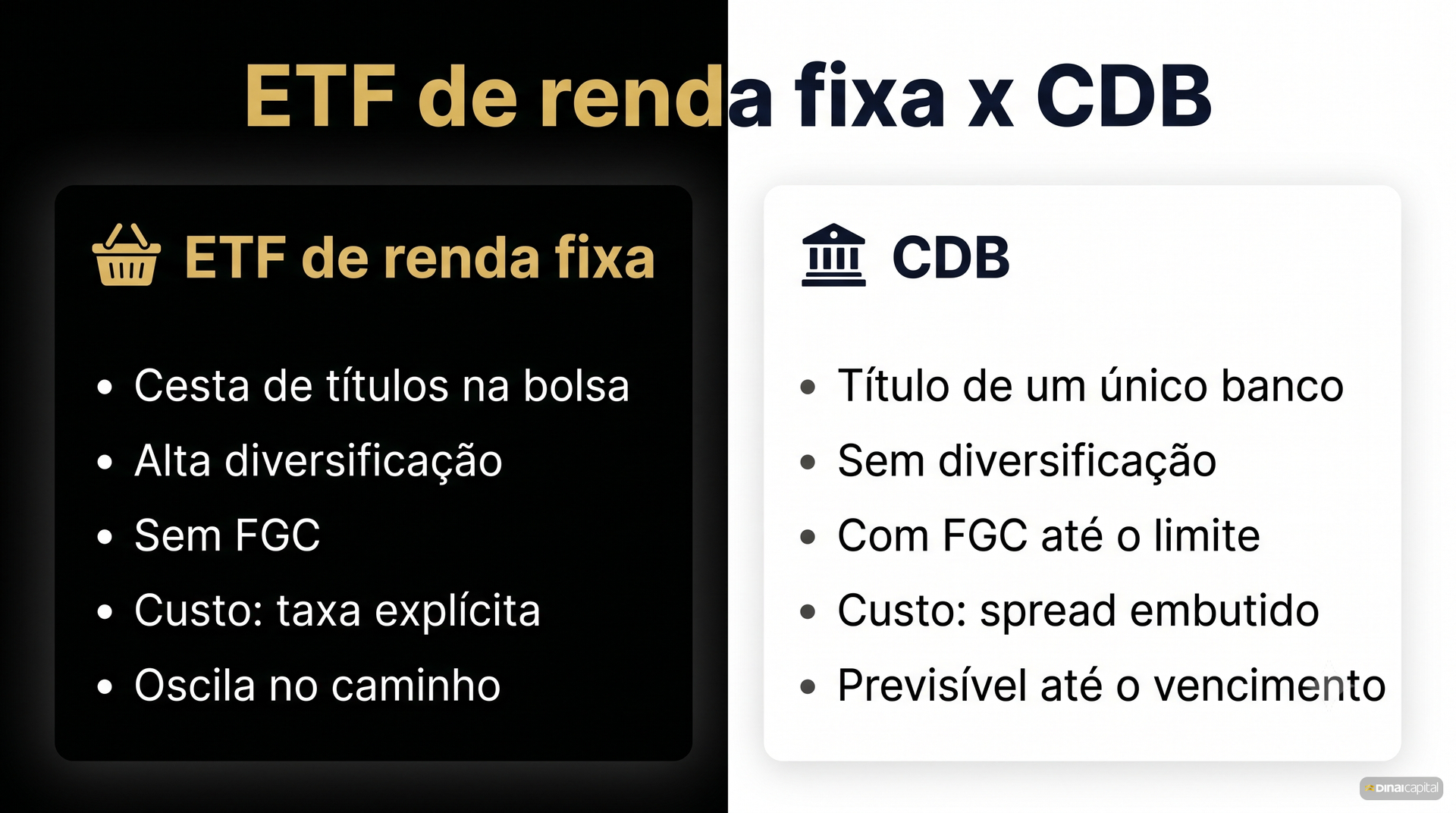

A resposta honesta começa por desmontar a premissa da pergunta. ETF de renda fixa e CDB não competem pelo mesmo lugar na carteira. Um é uma cesta de títulos negociada na bolsa, que oscila de preço. O outro é um contrato com um banco, com taxa e vencimento conhecidos e seguro do FGC. Escolher entre os dois sem entender essa diferença estrutural leva a colocar dinheiro de reserva em algo que pode cair de preço, ou a abrir mão de diversificação onde ela faria diferença.

Este post compara os dois por tributação, come-cotas, custo, diversificação, proteção e liquidez, corrige uma simplificação que circula no mercado sobre o IR do ETF, e fecha com um framework de decisão por objetivo. Sem indicar ticker, sem dizer "compre". O objetivo é você sair sabendo qual pergunta fazer antes de decidir.

O que é cada um: a diferença estrutural que muda tudo

O CDB (Certificado de Depósito Bancário, empréstimo do investidor ao banco com cobertura do FGC até R$ 250 mil) é um título individual. Você empresta para um banco específico, com uma taxa contratada (por exemplo, 105% do CDI (Certificado de Depósito Interbancário, taxa de referência da renda fixa brasileira, próxima da Selic)) e uma data de vencimento. Carregando até o fim, você sabe quanto recebe. O risco principal é o emissor quebrar, e é exatamente esse risco que o FGC cobre.

O ETF (Exchange Traded Fund, fundo negociado em bolsa, geralmente atrelado a um índice) de renda fixa é uma cesta. Uma única cota replica um índice composto por dezenas de títulos, como o IMA-B (Tesouro IPCA+ de vários vencimentos) ou o IRF-M (prefixados do Tesouro). Você compra e vende essa cota no home broker, igual a uma ação. Não há vencimento: o gestor rola os títulos para manter o índice. E o preço da cota muda todo dia.

Aqui está o ponto contra-intuitivo que a maioria das comparações ignora: um ETF de renda fixa é, regulatoriamente, renda variável. A cota é negociada em bolsa e sofre marcação a mercado (atualização diária do preço conforme a curva de juros do dia, gerando ganho ou perda se vendido antes do esperado). Se a curva de juros sobe, a cota de um ETF de índice longo cai, ainda que os títulos lá dentro sejam todos do Tesouro. A Nord Investimentos resume bem: "um ETF não funciona da mesma forma que um título carregado até o vencimento". Essa é a separação de águas. O resto da comparação decorre dela.

Tributação: onde o ETF ganha (com uma ressalva que ninguém conta)

Esta é a sedução central do ETF de renda fixa, e onde mais se escreve coisa imprecisa.

A regra correta, conforme a B3 e a Instrução Normativa RFB 1.585/2015: o ETF de renda fixa é tributado por uma tabela regressiva baseada na duração média da carteira do índice (prazo médio ponderado dos títulos que compõem o fundo, em dias), e não pelo tempo que você segurou a cota. As faixas são:

| Duração média da carteira do ETF | Alíquota de IR |

|---|---|

| Até 180 dias | 25% |

| De 181 a 720 dias | 20% |

| Acima de 720 dias | 15% |

A consequência prática é poderosa: se o ETF replica um índice de títulos longos (duração acima de 720 dias), você paga 15% mesmo vendendo a cota depois de poucas semanas. Num CDB, esses mesmos 15% só chegam após 720 dias de aplicação. Antes disso, o CDB cobra 22,5% (até 180 dias), 20% (181 a 360) ou 17,5% (361 a 720).

A ressalva que quase ninguém conta: o 15% não é automático. Um ETF que segue um índice curto, como os de Tesouro Selic ou CDI, tem duração média baixa e cai nas faixas de 20% a 25%, igual a um CDB de prazo equivalente. A frase "ETF de renda fixa paga 15%" só vale para os ETFs de índice longo. Confundir os dois é o erro mais comum de quem compra olhando só a manchete da tributação.

A tributação do ETF de renda fixa é regressiva pela duração média da carteira do índice, não pelo tempo de posse do investidor: 25% para duração até 180 dias, 20% de 181 a 720 dias e 15% acima de 720 dias (B3, fev/2026). Por isso quem compra um ETF de índice longo e vende em semanas ainda paga 15%, enquanto no CDB esse piso só chega após 720 dias. A contrapartida: um ETF de índice curto, como os de Selic, tem duração baixa e cai nas faixas de 20% a 25%, sem vantagem fiscal sobre o CDB. A alíquota mínima é um benefício de classe de índice, não do invólucro ETF em si.

Vale registrar o que não mudou. A Lei 15.270/2025, que alterou a tributação de dividendos e criou o IRPFM (Imposto de Renda da Pessoa Física Mínimo sobre quem soma rendimentos anuais acima de R$ 600 mil), não tocou na tabela regressiva do CDB nem no regime do ETF de renda fixa. Quem leu manchete de "nova tributação 2026" e ficou em dúvida pode descartar: nesse comparativo específico, as duas regras seguem como descritas.

Come-cotas e IOF: a vantagem silenciosa do ETF nos juros compostos

O come-cotas (antecipação semestral de IR que incide sobre fundos abertos em maio e novembro, reduzindo a base que segue rendendo) é o segundo ponto onde o ETF leva vantagem, e talvez o mais subestimado.

Fundos de renda fixa tradicionais sofrem come-cotas. O ETF de renda fixa, não. Você só paga IR quando vende a cota com lucro. Na prática, isso significa que cada real de imposto que seria adiantado em maio e novembro continua investido, rendendo junto com o resto. Ao longo de anos, esse diferimento tem efeito real sobre o montante final, justamente porque preserva os juros compostos.

O CDB também não tem come-cotas, vale dizer. Nesse quesito, ETF e CDB empatam, e os dois ganham do fundo tradicional. A diferença é que o CDB paga o IR no vencimento ou no resgate, enquanto o ETF paga na venda da cota, quando você decidir.

Há ainda o IOF (Imposto sobre Operações Financeiras, que incide sobre rendimentos de renda fixa resgatados em menos de 30 dias). O CDB cobra IOF regressivo se você resgatar antes de 30 dias, zerando no 30º dia. O ETF de renda fixa, segundo a B3, não tem IOF, "mesmo para prazos inferiores a 30 dias". Para quem pode precisar mexer no dinheiro em poucos dias, é uma diferença concreta a favor do ETF.

Custo: taxa de administração explícita vs spread embutido

Aqui a comparação inverte de natureza, e exige atenção.

O ETF de renda fixa cobra taxa de administração, um percentual anual explícito sobre o patrimônio. Por serem de gestão passiva (apenas replicam o índice), essas taxas são baixas: a Toro aponta ETFs de renda fixa frequentemente abaixo de 0,20% ao ano, em linha com o custo de custódia do Tesouro Direto. Você vê esse custo, ele está no documento do fundo.

O CDB não cobra taxa de administração. O custo dele está embutido no spread (diferença entre o que o banco rende e o que ele cobra para emprestar, que fica com o emissor). Quando um banco oferece um CDB a 100% do CDI, ele está captando barato para emprestar mais caro. Você não paga uma taxa visível, mas a remuneração que recebe já é líquida da margem do banco. Bancos grandes, com captação fácil, costumam pagar percentuais menores do CDI; bancos menores, que precisam atrair dinheiro, pagam mais, em troca de mais risco de crédito.

A leitura correta não é "o ETF é mais barato" nem "o CDB é mais barato". É que os custos vivem em lugares diferentes: um explícito e mensurável, outro implícito na taxa ofertada. Comparar exige olhar o retorno líquido esperado de cada um, não a etiqueta de taxa.

Diversificação e proteção: cesta sem FGC vs emissor único com FGC

Estes dois fatores andam juntos e definem boa parte da decisão.

O ETF é diversificação instantânea. Uma cota carrega dezenas de títulos de vencimentos diferentes. Se você quisesse montar essa exposição comprando título por título, precisaria de mais capital e de rebalanceamento manual. O ETF resolve isso com uma ordem na bolsa, a partir de cerca de R$ 100 por cota, segundo o Seu Dinheiro. A contrapartida: o ETF não tem FGC. Se o preço da cota cair por movimento da curva de juros, não há fundo garantidor para cobrir. O risco não é de crédito, é de mercado.

O CDB é o oposto: concentração em um emissor, com seguro. Você fica exposto a um banco só, mas o FGC (Fundo Garantidor de Créditos, entidade privada que ressarce o investidor se o banco emissor quebrar) cobre até R$ 250 mil por CPF, por instituição, conforme o próprio FGC. Existe ainda um teto global de R$ 1 milhão por CPF a cada quatro anos, somando todas as instituições, segundo a Infomoney. Para reserva e para quem prioriza não perder principal, essa cobertura é a característica decisiva.

O ETF de renda fixa não conta com proteção do FGC: o risco é de mercado, não de crédito, e o preço da cota oscila com a curva de juros (Nord, 2026). O CDB, por sua vez, é coberto pelo Fundo Garantidor de Créditos até R$ 250 mil por CPF por instituição, com teto global de R$ 1 milhão a cada quatro anos (FGC). A escolha entre os dois embute uma escolha de risco: diversificar entre muitos títulos abrindo mão do seguro, ou concentrar num emissor mantendo a garantia. Não existe resposta universal, existe a resposta adequada ao papel que esse dinheiro cumpre na sua carteira.

Liquidez: vender na bolsa vs resgatar com o banco

A liquidez também é diferente em essência.

O ETF tem liquidez de bolsa: você vende a cota durante o pregão e recebe o valor da cota naquele momento, que pode estar acima ou abaixo do que você pagou. Por isso importa olhar volume e spread de negociação antes de comprar, como nota a B3 Educação. ETF com pouca liquidez pode ter spread largo, e você sai pagando esse custo na hora de vender.

O CDB tem liquidez definida em contrato. Há CDB com liquidez diária (resgate D+0 ou D+1 pelo valor corrigido) e há CDB sem liquidez antes do vencimento. O que você recebe ao resgatar um CDB de liquidez diária é o principal mais o rendimento acumulado, sem oscilação de preço de mercado. Para reserva de emergência, essa previsibilidade é o ponto, e é por isso que um CDB de liquidez diária ou o Tesouro Selic costumam ser a base da reserva, não o ETF.

Quadro comparativo: ETF de renda fixa vs CDB

| Critério | ETF de renda fixa | CDB |

|---|---|---|

| Natureza | Cesta de títulos negociada na bolsa (renda variável regulatoriamente) | Título individual emitido por um banco |

| Tributação IR | Regressiva por duração do índice: 25% / 20% / 15% (15% se índice longo) | Regressiva por prazo: 22,5% → 15% (15% após 720 dias) |

| Come-cotas | Não | Não |

| IOF (<30 dias) | Não incide | Incide regressivo, zera no 30º dia |

| Custo | Taxa de administração explícita (geralmente <0,20% a.a.) | Spread embutido na taxa ofertada |

| Diversificação | Alta (dezenas de títulos em 1 cota) | Nenhuma (1 emissor) |

| Proteção FGC | Não | Sim, até R$ 250 mil por CPF/instituição |

| Vencimento | Não tem (gestor rola os títulos) | Definido em contrato |

| Preço | Oscila diariamente (marcação a mercado) | Sem oscilação se carregado até o vencimento |

| Liquidez | De bolsa (depende de volume/spread) | Definida em contrato (diária ou no vencimento) |

Comparação para fins informativos. Não constitui recomendação. A adequação de cada produto depende do perfil de risco, do horizonte e dos objetivos individuais.

Framework por objetivo: qual encaixa em cada parte da carteira

Sem suitability (análise de adequação do investimento ao perfil de risco do cliente), a pergunta "qual é melhor" não tem resposta. Com objetivo e horizonte definidos, a decisão fica delimitada. O raciocínio que aplicamos na consultoria parte do papel que aquele dinheiro cumpre.

Reserva de emergência e dinheiro com data marcada (curto prazo). Aqui o que importa é não perder principal e poder sacar quando precisar. Isso pesa para CDB de liquidez diária ou Tesouro Selic, onde não há oscilação de preço. Um ETF de índice longo, que pode cair de preço numa alta de juros, não combina com dinheiro que você talvez precise mês que vem.

Exposição longa e diversificada a juros (médio e longo prazo). Para a parcela de renda fixa que vai ficar anos parada buscando o juro real ou o prefixado, a diversificação do ETF e a alíquota de 15% sem come-cotas trabalham a favor. Essa é a janela natural do ETF de índice longo, desde que você aceite ver a cota oscilar no caminho. Se a ideia é justamente capturar o ciclo de juros, vale entender como prefixado e IPCA+ se comportam quando a Selic se move, porque o ETF replica exatamente esse tipo de título.

Renda isenta e crédito privado. Se o objetivo é renda livre de IR, o comparativo muda de eixo: não é ETF vs CDB, é renda fixa tributada vs isenta. Aí entram instrumentos como CRA e CRI e debêntures incentivadas, cuja isenção pode superar a vantagem de 15% do ETF dependendo da sua faixa de IR.

Decisão entre classes inteiras. Se a dúvida real é quanto da carteira deve ficar em renda fixa e quanto em renda variável, o comparativo ETF vs CDB é detalhe de execução, não a decisão principal. O passo anterior é decidir a fronteira entre renda fixa e renda variável por objetivo, prazo e perfil.

A regra que costuma valer: ETF e CDB não disputam o mesmo dinheiro. O CDB ancora a parte que precisa de previsibilidade e seguro. O ETF de índice longo ocupa a parte que pode oscilar em troca de diversificação e eficiência fiscal. Boa parte das carteiras tem espaço para os dois, em proporções que dependem de quem você é como investidor.

É exatamente esse o trabalho de uma consultoria fee-based (modelo em que você paga honorário ao consultor, não comissão escondida em produto): aplicar a análise de adequação ao seu perfil antes de qualquer escolha de produto. Essa análise prévia é exigência da Resolução CVM Nº 30/2021, e a atividade de consultoria em si é regulada pela Resolução CVM Nº 19/2021. A Dinai não distribui CDB nem ETF, não recebe comissão de banco e não ganha por movimentação. Quando recomendamos um caminho de renda fixa, o critério é o seu perfil e o seu objetivo, não a margem de quem emite o papel.

Perguntas Frequentes

ETF de renda fixa tem come-cotas?

Não tem. Diferente dos fundos de renda fixa tradicionais, que pagam um adiantamento de imposto em maio e novembro, no ETF de renda fixa você só paga IR quando vende a cota com lucro. Esse adiantamento semestral é o come-cotas, e a ausência dele preserva os juros compostos ao longo dos anos. O CDB também não tem come-cotas, então nesse ponto os dois empatam e ganham do fundo tradicional (B3, fev/2026).

O ETF de renda fixa sempre paga 15% de imposto?

Não. Isso vale só para ETFs que seguem índices de títulos longos. A alíquota é regressiva pela duração média da carteira do índice: 25% até 180 dias, 20% de 181 a 720 dias e 15% acima de 720 dias, conforme a B3 e a IN RFB 1.585/2015. Um ETF de Selic ou CDI, com duração curta, cai nas faixas de 20% a 25%. A vantagem de 15% é da classe de índice longo, não de todo ETF.

ETF de renda fixa tem FGC?

Não tem. O ETF de renda fixa é negociado em bolsa e não conta com a proteção do Fundo Garantidor de Créditos. O risco dele é de mercado: a cota oscila com a curva de juros e pode cair. O CDB, sim, tem cobertura do FGC até R$ 250 mil por CPF por instituição, com teto global de R$ 1 milhão a cada quatro anos (FGC). Por isso a reserva de emergência costuma ficar em CDB ou Tesouro, não em ETF.

ETF de renda fixa é renda fixa ou renda variável?

Na essência do que ele carrega, é renda fixa: dentro da cota há títulos do Tesouro ou de crédito. Mas regulatoriamente a cota é negociada em bolsa e oscila de preço como uma ação, então se comporta como renda variável no dia a dia. Como resume a Nord, o ETF "não funciona da mesma forma que um título carregado até o vencimento". Essa é a diferença que mais confunde quem está começando.

ETF de renda fixa ou CDB rende mais?

Depende do prazo, do índice e do retorno líquido de cada um, não há vencedor universal. O ETF de índice longo pode render mais em janelas de queda de juros (a cota se valoriza) e tem vantagem fiscal de 15% sem come-cotas. O CDB de bom emissor entrega previsibilidade e, carregado até o vencimento, não sofre oscilação. Comparar exige olhar o retorno líquido esperado de cada um, considerando IR, custo e risco. Rentabilidade passada não representa garantia de resultados futuros.

Quem está começando deveria comprar ETF de renda fixa?

Não há resposta única, e a ordem importa mais que o produto. Antes de comprar um ETF que oscila de preço, a base costuma ser montar a reserva de emergência em algo previsível e definir o objetivo de cada aporte. Só depois faz sentido avaliar um ETF de índice longo para a parcela de prazo mais longo. Você pode começar entendendo quanto e onde deixar a reserva de emergência antes de partir para instrumentos que variam de valor.

Próximo passo

ETF de renda fixa e CDB cumprem papéis diferentes, e a maioria das carteiras tem espaço para os dois em proporções que dependem do seu perfil, do seu horizonte e dos seus objetivos. A pergunta que resolve não é "qual é melhor no abstrato", é "qual encaixa em cada parte do que eu já tenho".

Se você quer essa leitura aplicada à sua carteira real, por alguém que não ganha comissão por nenhum dos dois, conheça a consultoria fee-based da Dinai. Análise antes da decisão, decisão antes da execução.

Sobre o autor: Rodrigo Longue é Diretor de Consultoria de Valores Mobiliários da Dinai e responsável técnico (RT) perante a CVM, conforme Ato Declaratório CVM Nº 18.058, de 27/08/2020. É CNPI Fundamentalista pela APIMEC e bacharel em Ciências Econômicas pela UNESP. Como único profissional da Dinai autorizado pela CVM, é o responsável final pela análise das carteiras recomendadas. LinkedIn · Instagram.

Disclaimers:

- Análise para fins informativos. Não constitui recomendação de investimento.

- As alocações e exemplos apresentados são didáticos. A alocação adequada depende do perfil de risco, horizonte e objetivos individuais. Consulte um consultor habilitado pela CVM.

- Rentabilidade passada não representa garantia de resultados futuros.

- A Dinai (DINAI APLICATIVO DE FINANCAS PESSOAIS LTDA, CNPJ 50.469.193/0001-00) atua como consultoria de valores mobiliários sob a Resolução CVM Nº 19/2021. Não distribui produtos financeiros nem recebe comissão de emissores.

Revisão: Este post passou por revisão editorial (blog-reviewer-dinai) e revisão de compliance regulatório (compliance-reviewer) conforme Resolução CVM Nº 19/2021.

Última atualização: TBD