Resumo executivo

- Resposta direta: "renda fixa ou renda variável" é falsa escolha. A pergunta certa é quanto de cada, por objetivo e prazo.

- Base regulatória: definir a proporção personalizada exige suitability (RCVM Nº 30/2021).

- Cifra-âncora: 100,2 milhões de brasileiros têm renda fixa e só 5,4 milhões têm renda variável (B3).

- Diferença prática: renda fixa protege objetivo com data; renda variável busca crescimento de longo prazo.

- Regra de decisão: decida pelo prazo do dinheiro, não pela manchete do ano. Método de mistura na seção de asset allocation.

Toda vez que a bolsa sobe forte, alguém pergunta se "ainda vale a renda fixa". Toda vez que a Selic sobe, alguém pergunta se "renda variável morreu". As duas perguntas têm o mesmo erro de origem: tratam a decisão como uma aposta única em qual classe vai render mais no ano que vem.

Não é assim que a conta funciona. Renda fixa e renda variável não competem pelo seu dinheiro. Elas resolvem problemas diferentes na sua vida financeira, e investidor que entende isso para de tentar adivinhar o futuro e começa a decidir por objetivo e prazo. Este guia mostra o framework: o que cada classe faz, por que a pergunta certa é "quanto de cada", e como o iniciante perde dinheiro tratando isso como escolha binária.

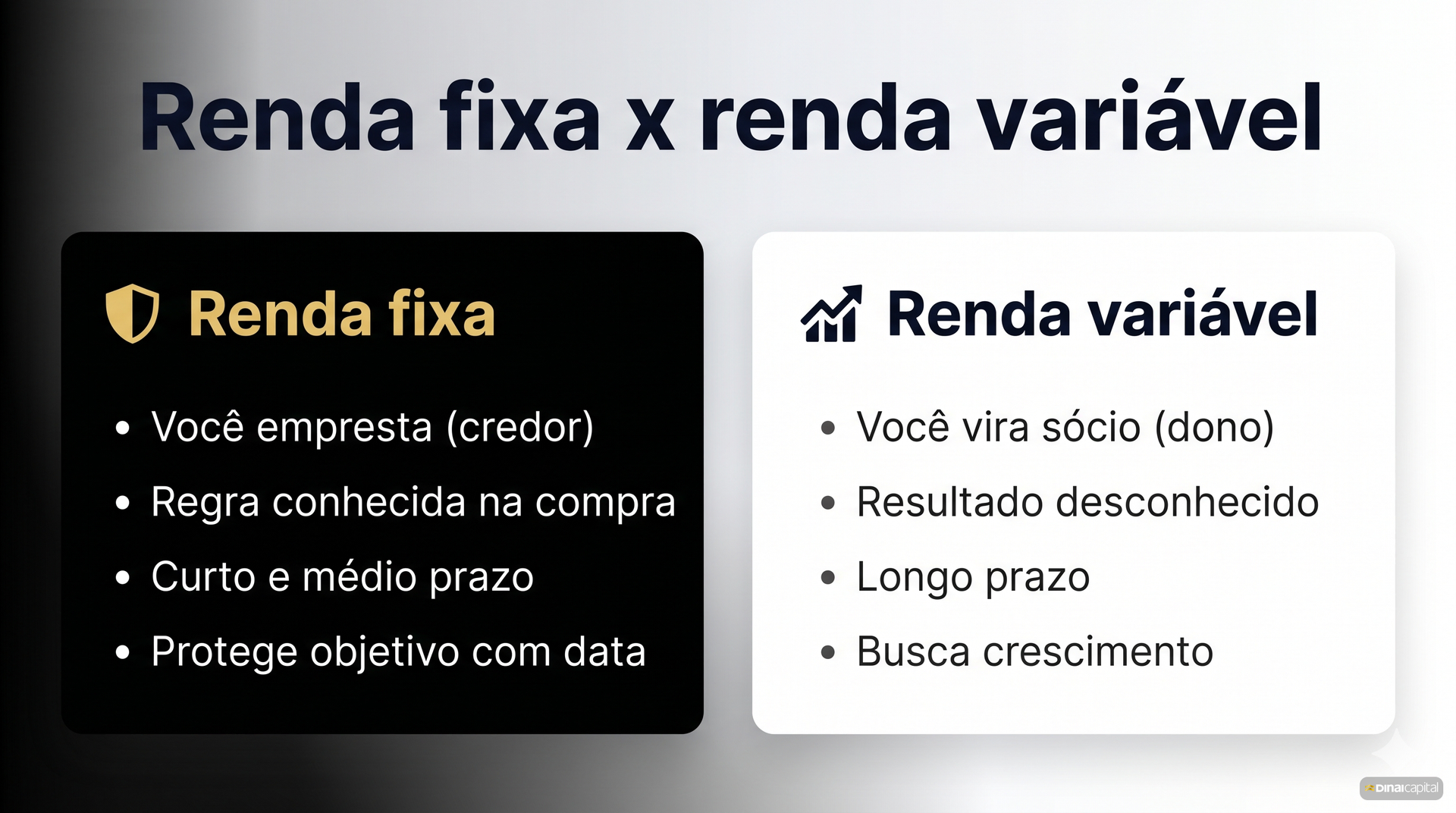

A diferença que importa (não é só "uma é segura")

Renda fixa é todo investimento em que a regra de remuneração é conhecida no momento da aplicação. Você empresta dinheiro (a um banco, ao governo, a uma empresa) e sabe de antemão como o retorno será calculado, mesmo que o valor final dependa de um indexador como Selic ou inflação.

Renda variável é todo investimento cujo retorno não pode ser conhecido na largada. Você vira sócio (de uma empresa via ação, de imóveis via fundo) e o resultado oscila com lucro, juros, humor do mercado e oferta e demanda.

A leitura popular para por aqui: "renda fixa é segura, renda variável é arriscada". É incompleta e atrapalha a decisão. O CDB (Certificado de Depósito Bancário, empréstimo ao banco com cobertura do FGC até R$ 250 mil) prefixado (título de renda fixa com taxa fixada na compra, que garante o retorno só se carregado até o vencimento) também oscila de preço se você precisar vender antes do vencimento. O risco real não é "ter ou não ter risco". É qual risco cada classe carrega e em qual prazo ele aparece.

| Dimensão | Renda fixa | Renda variável |

|---|---|---|

| Relação com o emissor | Você empresta (credor) | Você vira sócio (dono) |

| Previsibilidade | Regra conhecida na compra | Resultado desconhecido |

| Risco que domina | Crédito do emissor e oscilação de preço se vender antes do vencimento | Oscilação de preço (volatilidade) |

| Horizonte natural | Curto e médio prazo | Longo prazo |

| Papel na carteira | Proteger objetivo com data | Buscar crescimento acima da inflação |

Por que "qual é melhor" é a pergunta errada

A pergunta "renda fixa ou renda variável: qual rende mais" só tem resposta olhando pra trás, e olhar pra trás não paga conta nenhuma no futuro. Em 2025 isso ficou explícito.

Em 2025, o Ibovespa subiu cerca de 34%, a maior alta anual da bolsa em 9 anos, segundo o ranking da Investidor10. No mesmo ano, o CDI (taxa de referência da renda fixa brasileira, próxima da Selic) rendeu 14,32%. A renda variável "ganhou" o ano em retorno. Mas quem tinha um objetivo a 12 meses e estava 100% em ação para "aproveitar a alta" assumiu o risco de a bolsa ter caído, como ela cai em outros anos. A B3 publica a variação anual do Ibovespa ano a ano: temporadas de +30% convivem na mesma série com anos de queda de dois dígitos. Quem vê só a foto do ano passado decide pelo retângulo errado da régua. O retorno isolado de doze meses não diz qual classe é "melhor"; diz apenas o que aconteceu com quem já estava posicionado, e o passado não se repete sob encomenda. A régua da decisão é o prazo do dinheiro, não a manchete da virada do ano.

Há um dado que desmonta de vez a falsa dicotomia. Em meio ao melhor ano da bolsa em quase uma década, a renda variável tinha 5,4 milhões de investidores no Brasil no segundo trimestre de 2025. A renda fixa tinha 100,2 milhões de CPFs, com R$ 2,8 trilhões sob custódia, conforme a B3. A classe que "venceu" 2025 é a que a esmagadora maioria não carrega. Se "qual rende mais" fosse a pergunta certa, esses 100 milhões estariam todos errados, o que não faz sentido. Eles estão em renda fixa porque ela resolve um problema que a renda variável não resolve: ter o dinheiro disponível, com valor previsível, quando a data chega.

A pergunta certa: quanto de cada

A decisão útil não é binária, é de proporção. Você não escolhe entre as duas classes. Você decide quanto colocar em cada uma, e essa proporção sai de três variáveis, nessa ordem.

1. Objetivo e prazo do dinheiro. Dinheiro com data curta (reserva, viagem ano que vem, entrada de imóvel em 2 anos) pede renda fixa, porque você não pode depender de a bolsa estar em alta no dia em que precisar sacar. Dinheiro sem data definida e de longo prazo (aposentadoria daqui a 20 anos) suporta renda variável, porque o tempo dilui as oscilações.

2. Perfil de risco. É a sua capacidade, emocional e financeira, de ver o investimento cair sem mudar a estratégia. Quem vende ação no susto da primeira queda de 20% transforma oscilação temporária em perda definitiva. Se isso é você, sua fatia de renda variável precisa ser menor, independentemente do que diz a teoria.

3. Cenário, por último e com peso pequeno. Selic alta torna a renda fixa mais atraente na margem, e em junho de 2026 ela está em 14,50% ao ano, após a segunda queda consecutiva do Copom (Comitê de Política Monetária do Banco Central, decide a Selic 8 vezes ao ano), segundo a Agência Brasil. Mas cenário ajusta as bordas da alocação, não inverte a estrutura. Quem zera renda variável "porque a Selic está alta" está usando o palpite de juros para tomar a decisão que deveria vir do prazo.

A ordem das três variáveis é deliberada, não cosmética. Objetivo e prazo decidem a estrutura da carteira; perfil de risco calibra o tamanho da fatia arriscada; cenário só afina as bordas. O erro clássico do iniciante é inverter essa ordem: começa pelo palpite de mercado ("ouvi que a bolsa vai subir", "a Selic está boa demais para arriscar") e deixa o prazo do próprio dinheiro em segundo plano. O resultado é alocação errada para a vida real, e ela falha das duas pontas: ou dinheiro de curto prazo fica exposto à oscilação da bolsa e some na hora errada, ou um objetivo de 20 anos fica parado em renda fixa pós-fixada perdendo o crescimento que só o prazo longo permite capturar. A montagem disciplinada dessa proporção, definida antes de comprar qualquer papel, é o que se chama de asset allocation, detalhada no guia de asset allocation da Dinai. Estrutura primeiro, produto depois.

O papel de cada classe na sua carteira

Pensar por função, e não por rótulo, resolve a maior parte das dúvidas. Cada classe tem um trabalho.

Renda fixa faz dois trabalhos. O primeiro é segurança e liquidez: a reserva de emergência fica aqui, em pós-fixado (título cujo retorno acompanha um indexador como Selic ou CDI), justamente porque você precisa do valor disponível e previsível a qualquer momento (o dimensionamento da reserva está no guia de reserva de emergência). O segundo é proteger objetivos com data: para uma meta daqui a 4 anos, um título IPCA+ (paga inflação mais uma taxa real fixada na compra, protegendo o poder de compra) carregado até o vencimento entrega valor real conhecido.

Renda variável faz um trabalho: crescimento de longo prazo acima da inflação. Ações e FII (Fundo de Investimento Imobiliário, distribui rendimentos isentos de IR para pessoa física) tendem a render mais que a renda fixa ao longo de muitos anos, em troca de você aguentar a volatilidade no caminho. Esse "ao longo de muitos anos" não é detalhe, é a condição. Em prazo curto, a vantagem some e o risco domina.

Há um detalhe técnico que diferencia diversificar de verdade de só "ter vários ativos": a correlação (medida entre -1 e 1 de quanto dois ativos se movem juntos; baixa correlação significa diversificação real). Renda fixa pós-fixada e ações têm correlação baixa, então combinar as duas reduz o sobe e desce total da carteira sem matar o retorno. Cinco ações do mesmo setor não fazem isso; renda fixa mais renda variável faz.

O erro do iniciante: tratar como escolha binária

O iniciante decide "vou para a renda fixa" ou "vou para a renda variável" como quem escolhe um time. Daí saem três erros caros.

Erro 1: ir 100% para um lado pelo retorno recente. Entrar 100% em ação depois de um ano de bolsa forte, ou fugir 100% para a renda fixa depois de uma queda, é comprar caro e vender barato com etiqueta de prudência. A decisão veio da manchete, não do prazo.

Erro 2: confundir o rótulo "renda fixa" com "rende pouco e tanto faz qual". A escolha do produto dentro da renda fixa muda o resultado mais que a briga RF contra RV. Em 2025, a poupança rendeu 8,19% e o CDI rendeu 14,32%, com IPCA de 4,26% no ano, conforme dados compilados pelo portal Bora Investir, da B3. Quem deixou na poupança "porque é renda fixa segura" ganhou menos da metade do CDI no ano. Estava na classe certa, no produto errado.

Erro 3: achar que "começar pela renda fixa" é o oposto de investir em renda variável. Começar pela renda fixa, montar reserva e aprender a mecânica é a sequência correta para iniciante, e não fecha porta nenhuma. Renda variável entra em proporção crescente conforme o patrimônio e o horizonte crescem, não como um interruptor que liga depois que a renda fixa "termina".

O CDB, a LCI/LCA (Letra de Crédito Imobiliário ou do Agronegócio, renda fixa isenta de IR para pessoa física), o Tesouro e o ETF (Exchange Traded Fund, fundo negociado em bolsa atrelado a um índice) de ações não são degraus de uma escada que você sobe abandonando o anterior. São ferramentas com funções diferentes que coexistem na mesma carteira ao mesmo tempo. A pergunta nunca foi "renda fixa ou renda variável", no sentido de escolher um lado e descartar o outro. Foi sempre quanto de cada, ajustado ao seu objetivo, ao seu prazo e ao seu perfil de risco, e revisado quando a vida muda de fase. Quem internaliza isso para de perseguir o investimento da moda e passa a construir patrimônio com método. É também o ponto em que a decisão deixa de ser palpite sobre o futuro e vira projeto, com pesos definidos antes de comprar qualquer papel e disciplina para sustentá-los na alta e na queda.

Exemplo didático: três objetivos, três misturas

Não existe carteira ideal universal. Existe alocação adequada ao caso, e isso só sai de análise individual. Os exemplos abaixo são ilustrativos, para mostrar como o raciocínio por prazo muda a mistura, não recomendação.

| Objetivo (exemplo) | Prazo | Lógica da mistura |

|---|---|---|

| Reserva de emergência | Sem prazo, saque imediato | Renda fixa pós-fixada de liquidez. Renda variável não entra. |

| Entrada de imóvel | 2 a 3 anos | Peso forte em renda fixa (pós-fixado e IPCA+ curto). Volatilidade da bolsa é risco que o prazo não absorve. |

| Aposentadoria | 20 anos ou mais | Espaço relevante para renda variável (ações, FII), com renda fixa estabilizando. O tempo dilui a oscilação. |

Repare que o perfil de risco e o cenário nem entraram na lógica acima, porque o prazo já determina a estrutura. Perfil e cenário calibram o tamanho exato de cada fatia depois, e é aí que a análise individual é insubstituível. A mesma aposentadoria a 20 anos comporta misturas diferentes para um perfil conservador e para um arrojado (chamado de "agressivo" na nomenclatura oficial da CVM). Definir esses percentuais exige a análise de suitability prevista na RCVM 30/2021, que cruza objetivos, situação financeira e tolerância a risco antes de qualquer recomendação. Para entender em qual faixa você cai, veja o guia de perfil de investidor.

Perguntas Frequentes

Renda fixa ou renda variável: qual é melhor?

Nenhuma das duas é "melhor", porque elas não disputam o mesmo lugar. Renda fixa serve para objetivos com data e para a parte da carteira que precisa estar disponível; renda variável serve para crescimento de longo prazo. A pergunta útil não é qual escolher, é quanto colocar em cada uma, e isso depende do seu objetivo, prazo e perfil. A definição da proporção personalizada envolve a análise de suitability (adequação ao perfil de risco) prevista na Resolução CVM Nº 30/2021.

Para quem está começando, é melhor ir de renda fixa primeiro?

Sim, e isso não fecha a porta da renda variável. Começar pela renda fixa significa montar a reserva de emergência e aprender a mecânica de juros, liquidez e impostos com risco baixo. Depois que a reserva está pronta, a renda variável entra em proporção crescente conforme o horizonte e o patrimônio crescem. Não é "renda fixa agora, renda variável nunca". É construir a base antes de assumir mais volatilidade, na sequência que o guia de como montar carteira do zero detalha.

Com a Selic alta, ainda vale a pena ter renda variável?

Vale, se o seu objetivo for de longo prazo. Selic alta deixa a renda fixa mais atraente na margem, e em junho de 2026 ela está em 14,50% ao ano, segundo o Banco Central. Mas juros alto é um argumento para ajustar o tamanho da fatia de renda variável, não para zerá-la quando o dinheiro é de aposentadoria. Quem decide a alocação inteira pelo nível da Selic está deixando o palpite de cenário substituir o prazo do próprio dinheiro, que é o critério que deveria mandar.

Quanto colocar em renda fixa e quanto em renda variável?

Não existe percentual único que sirva pra todo mundo, e desconfie de quem dá um número fechado sem te conhecer. A proporção sai do prazo do dinheiro (curto pede renda fixa, longo comporta renda variável), calibrada pelo seu perfil de risco e, com peso menor, pelo cenário. Dinheiro de objetivo curto fica majoritariamente em renda fixa; objetivo de décadas comporta fatia relevante de renda variável. O número exato pra cada fatia depende de análise individual sob a RCVM 19/2021. O guia de asset allocation mostra os frameworks de mistura por perfil.

Posso perder dinheiro na renda fixa?

Pode, em dois casos que pegam o iniciante de surpresa. Se você comprar um título prefixado ou IPCA+ e precisar vender antes do vencimento, o preço pode estar abaixo do que pagou por causa da marcação a mercado (atualização diária do preço do título conforme a taxa de juros do dia). E se o emissor (um banco pequeno, por exemplo) quebrar, há risco de crédito, mitigado pelo FGC até R$ 250 mil em produtos cobertos. Renda fixa não é sinônimo de "impossível perder"; é retorno de regra conhecida, com riscos próprios.

Renda variável valeu a pena em 2025?

Em retorno passado, sim: o Ibovespa subiu cerca de 34% em 2025, a maior alta em 9 anos, conforme a Investidor10. Mas usar o resultado de um ano para decidir a alocação do ano seguinte é o erro central. Rentabilidade passada não se repete por encomenda, e a bolsa que sobe 34% num ano cai em outros. A pergunta certa nunca é "valeu a pena no ano passado"; é "qual o prazo do meu dinheiro e quanto de oscilação ele aguenta".

Próximo passo

O framework dá o esqueleto: prazo define a estrutura, perfil calibra o risco, cenário afina as bordas. O encaixe pra cada caso pede análise da sua renda, dos seus objetivos com data, do seu horizonte e da sua tolerância real a oscilação. Como consultoria de valores mobiliários sob a RCVM 19/2021, a Dinai define essa proporção dentro de um plano patrimonial completo, sem vender produto e sem comissão. Não ganhamos comissão por produto. Nosso interesse é o mesmo que o seu: que seu patrimônio cresça.

Conversar com a Dinai sobre a mistura entre renda fixa e renda variável da sua carteira.

Sobre o autor

Rodrigo Longue é Diretor de Consultoria de Valores Mobiliários da Dinai e responsável técnico (RT) perante a Comissão de Valores Mobiliários, conforme Ato Declaratório CVM Nº 18.058, de 27/08/2020. É CNPI Fundamentalista pela APIMEC e bacharel em Ciências Econômicas pela UNESP. Como único profissional da Dinai autorizado pela CVM, Rodrigo é o responsável final pela análise das carteiras recomendadas e pelas recomendações personalizadas entregues aos clientes da consultoria. LinkedIn · Instagram.

Disclaimers

- Conteúdo educacional. Não constitui recomendação de investimento personalizada. A proporção adequada entre renda fixa e renda variável depende do perfil de risco, horizonte, objetivos e situação financeira individuais. Consulte um consultor habilitado pela CVM para análise personalizada.

- As misturas e exemplos de alocação por objetivo apresentados são exemplos didáticos. A composição apropriada depende de análise individual de suitability prevista na Resolução CVM Nº 30/2021.

- Rentabilidade passada não representa garantia de resultados futuros. Os retornos citados de Ibovespa, CDI e poupança em 2025 são dados históricos e não indicam desempenho futuro de qualquer classe ou produto.

- Taxas de juros referenciais (Selic, CDI) variam conforme decisão do Copom e podem alterar a atratividade relativa das classes citadas.

Última atualização: 2026-06-05