Resumo executivo

- Resposta direta: fee-based é o modelo em que o consultor é pago só pelo cliente, sem comissão de produto.

- Regulação: RCVM 19/2021, Art. 18, V veda receber remuneração de terceiros que prejudique a independência; Art. 16, VII obriga a transferência ao cliente de qualquer benefício recebido.

- Cifra-âncora: 0,5% a 1% ao ano sobre o patrimônio sob aconselhamento; fee fixo, hora ou projeto como alternativas.

- Diferença prática: elimina o conflito "produto-mais-pago vs produto-mais-adequado" do modelo de comissão.

- Regra de decisão: acima de R$ 100 mil; ver framework de decisão abaixo.

Você leu "fee-based" numa apresentação comercial, ouviu num podcast ou viu no extrato da corretora. A maior parte dos artigos em português define o termo como "modelo de honorário" e para por aí, sem distinguir fee-based genuíno de fee fixo de assessoria. A confusão custa caro pra quem paga comissão sem perceber.

Esse guia parte da regulação que rege a atividade (Resolução CVM Nº 19/2021), distingue fee-based dos modelos vizinhos e traz aritmética concreta em três patrimônios diferentes. O texto foi escrito por consultor com autorização CVM ativa e está atualizado até a regulamentação vigente. A resposta curta: fee-based é o modelo em que o consultor é pago somente pelo cliente, sem reter comissão de banco, corretora, gestora ou emissor.

Resposta direta: fee-based em uma frase + tabela comparativa

Fee-based (modelo em que você paga honorário ao consultor, não comissão escondida em produto) é o modelo no qual o profissional cobra honorário diretamente do cliente, em valor combinado em contrato, sem reter comissão paga por terceiros sobre os produtos investidos. A norma central que descreve essa estrutura no Brasil é a Resolução CVM Nº 19/2021, que regula a atividade do consultor de valores mobiliários.

A confusão de mercado começa porque "fee" virou jargão usado também por escritórios de assessoria para descrever cobranças complementares à comissão. A tabela abaixo separa os três modelos em circulação no Brasil:

| Critério | Fee-based (consultoria CVM) | Commission-based (assessoria) | Fee fixo de assessoria |

|---|---|---|---|

| Quem paga o profissional | Cliente | Corretora (sobre produtos distribuídos) | Cliente paga fee fixo + corretora paga comissão |

| Fonte de receita do escritório | 100% honorário | 100% comissão | Honorário + comissão |

| Recomendação personalizada | Permitida | Vedada (só apresentação de produto) | Vedada (só apresentação de produto) |

| Conflito sobre produto-pago vs produto-adequado | Eliminado | Estrutural | Reduzido, não eliminado |

| Norma vigente | RCVM 19/2021 | RCVM 178/2023 | RCVM 178/2023 |

A diferença prática mora em quem paga o cheque do profissional no fim do mês. No fee-based puro, a fatura sai do bolso do cliente, é transparente, e não muda quando o profissional recomenda inação. Os outros dois embutem comissão.

Como o modelo fee-based funciona na prática (RCVM 19/2021, Art. 16 e 18)

A Resolução CVM Nº 19/2021, em vigor desde fevereiro de 2021, define o consultor como prestador de orientação, recomendação e aconselhamento de valores mobiliários, em caráter profissional e independente. Duas regras estruturais regem a remuneração: o Art. 18, V veda ao consultor receber qualquer remuneração, benefício ou vantagem (direta ou via partes relacionadas) que possa prejudicar a independência; o Art. 16, VII obriga o consultor a transferir ao cliente qualquer benefício ou vantagem recebido em decorrência da função, com exceção apenas para clientes classificados como investidores profissionais que assinem termo de ciência (Art. 18, §1º).

O fluxo do dinheiro é direto: o cliente assina contrato com a consultoria PJ; combina a estrutura de fee (fixa, percentual sobre patrimônio, hora ou projeto); paga via débito automático na corretora ou cobrança recorrente. Caso a consultoria receba eventualmente algum rebate (repasse de parte da taxa de administração do fundo, pago pela gestora ao distribuidor), o valor é descontado da fee ou repassado ao cliente, com cláusula contratual expressa e relatório periódico. Resultado: o profissional não tem incentivo financeiro para recomendar produto A em vez de produto B, porque a remuneração é a mesma nos dois cenários.

A norma exige também diretor responsável (RT (diretor formalmente registrado na CVM como responsável final pela atividade de consultoria)) indicado à CVM, certificação técnica reconhecida (CGA, CEA, CFP ou CNPI/APIMEC), inscrição ativa e política de conflito de interesses documentada. Sem esses elementos, a operação está fora da regulação.

Disclosure: a Dinai recomenda BTG Pactual como parceiro institucional preferencial para custódia, mas mantém independência operacional na recomendação de produtos. O cliente preserva autonomia de escolha de corretora, conforme exige a RCVM 19/2021.

Fee-based diferente de fee fixo de assessoria: a confusão mais comum no Brasil

Existe diferença concreta entre fee-based genuíno e o "fee fixo" cobrado por alguns escritórios de assessoria. No primeiro, o consultor opera sob a RCVM 19/2021 e a combinação dos artigos 18, V e 16, VII veda reter remuneração de terceiros que prejudique a independência sem repasse integral ao cliente: a receita é do cliente, ponto. No segundo, o assessor opera sob a RCVM 178/2023, pode acumular fee cobrado do cliente com comissões da corretora sobre produtos distribuídos, e recomendação personalizada continua vedada à atividade. A RCVM 179/2023, com regras de divulgação em vigor desde 1º de novembro de 2024 e primeiro relatório completo em fevereiro de 2025, obriga a corretora a publicar trimestralmente quanto pagou ao assessor. O cruzamento das três normas é o que permite distinguir um modelo do outro: pediu o extrato trimestral e apareceu comissão, não é fee-based puro.

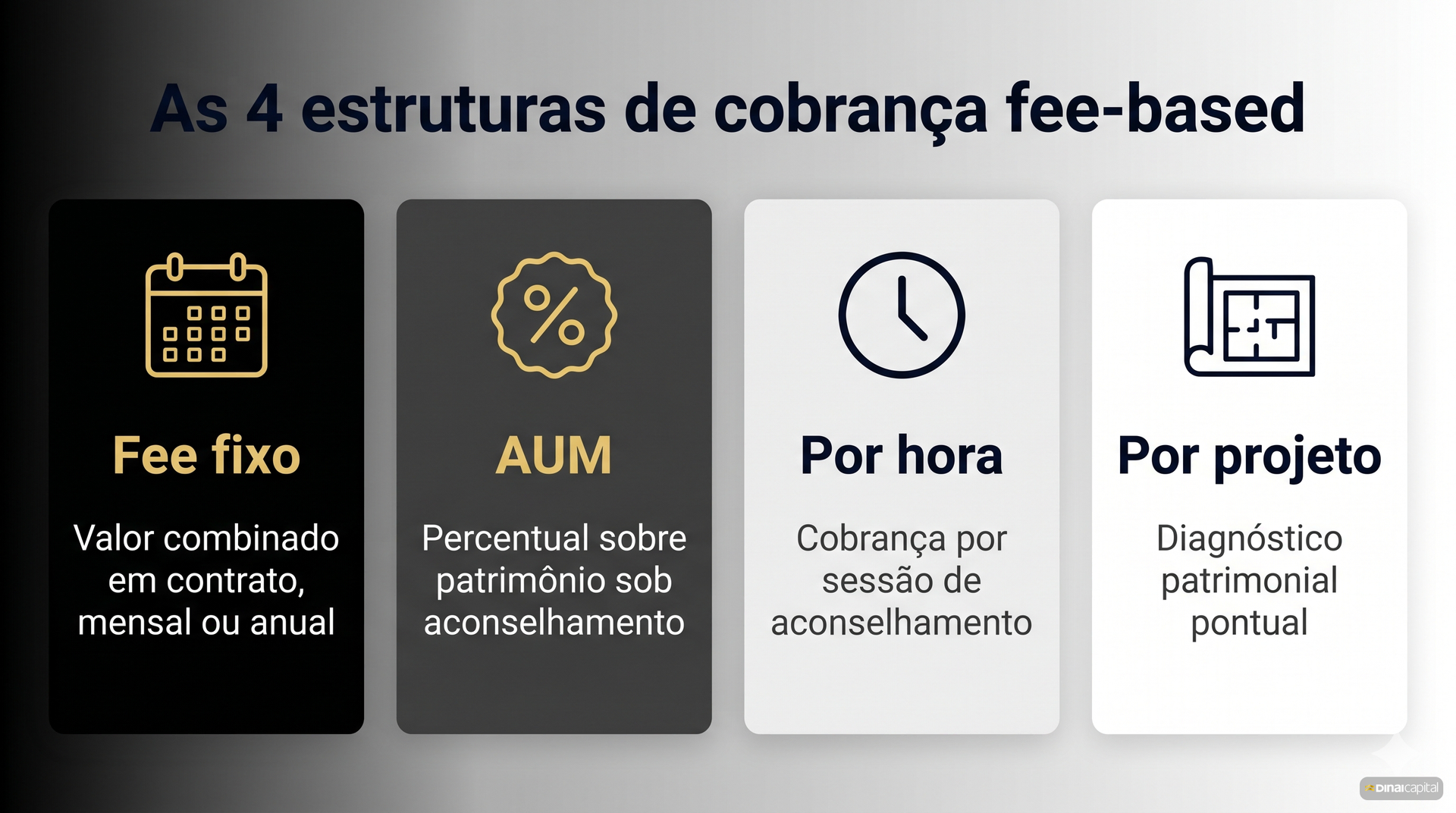

As 4 estruturas de cobrança fee-based mais usadas no Brasil

A Resolução CVM Nº 19/2021 permite quatro formatos, desde que combinados em contrato:

- Fee fixo (anual ou mensal). Valor combinado, independente do tamanho da carteira. Útil em consultoria pontual ou planejamento patrimonial com horizonte definido.

- Percentual sobre AUM. Cobrança proporcional ao patrimônio sob aconselhamento, em geral entre 0,5% e 1% ao ano, conforme reportado pelo GuiaInvest. AUM (Assets Under Management, ou patrimônio sob aconselhamento, base de cálculo do fee) é o ponto de referência mais comum em consultoria contínua.

- Por hora. Modelo por consulta, comum em diagnósticos pontuais (revisão de carteira, análise de produto, segunda opinião sobre proposta de assessor).

- Por projeto. Valor combinado para escopo definido (planejamento sucessório, organização pré-aposentadoria, análise de oferta pública). Termina quando o projeto entrega.

A escolha entre fee fixo e AUM depende do tamanho do patrimônio. Patrimônio menor tende a se beneficiar de fee fixo (custo previsível, sem desincentivar acompanhamento). Patrimônio maior com complexidade crescente costuma encaixar melhor em AUM.

Aritmética: quanto custa fee-based em diferentes patrimônios

Os percentuais ganham significado em número absoluto. Três cenários com 1% ao ano sobre o patrimônio sob aconselhamento.

| Patrimônio sob aconselhamento | Fee anual (1% AUM) | Fee mensal aproximado | Comparação com comissões implícitas equivalentes |

|---|---|---|---|

| R$ 200 mil | R$ 2.000 | R$ 167 | VGBL com carregamento (taxa cobrada sobre cada aporte em planos de previdência, deduzida antes do investimento) de 3% sobre R$ 100 mil aportados gera R$ 3.000 imediatos ao distribuidor |

| R$ 500 mil | R$ 5.000 | R$ 417 | Fundo com taxa de administração de 2% e rebate de 50% paga R$ 5.000/ano ao distribuidor sobre R$ 500 mil |

| R$ 2 milhões | R$ 20.000 | R$ 1.667 | Carteira com COE estruturado de R$ 200 mil pode embutir comissão única de 4% (R$ 8.000) na entrada, fora taxa anual |

O ponto não é que fee-based seja sempre mais barato. É que o fee aparece no extrato em linha separada e o cliente decide se quer continuar a cada renovação. A comissão implícita aparece embutida no custo do produto e o cliente raramente calcula o que está pagando. A Resolução CVM Nº 179/2023 reduz essa assimetria ao obrigar o intermediário a divulgar a remuneração trimestralmente. Vale o exercício de pegar o extrato trimestral do seu assessor e somar o que apareceu em comissões nos últimos quatro trimestres.

Valores e percentuais ilustrativos. O fee real depende do contrato e do patrimônio sob aconselhamento; carregamentos, rebates e taxas de administração variam por produto e por instituição. As cifras de VGBL (3%), fundo (2% admin + rebate 50%) e COE (4% na entrada) refletem práticas de mercado observadas no Brasil até 2026, sem garantia de aplicabilidade ao produto específico que você esteja avaliando. Confirme as condições aplicáveis ao seu caso antes de decidir.

Onde está o conflito de interesse no fee-based (e como ele é mitigado)

O fee-based reduz conflito; não elimina. Vale nomear o que sobra.

No commission-based, o conflito mora entre o produto-mais-pago e o produto-mais-adequado. No fee-based, esse vetor desaparece (a remuneração não muda em função do produto recomendado), mas surge outro: o conflito entre justificar o honorário e admitir que pouca movimentação é a recomendação correta. Cliente que assinou contrato pode esperar atividade frequente pra sentir o fee "merecido". Profissional que opera dentro do contrato resiste a essa pressão e recomenda inação quando inação é a recomendação adequada.

A mitigação é estrutural. Três elementos da regulação ajudam: a obrigação de suitability (análise de adequação do investimento ao perfil de risco do cliente) via questionário API, reavaliada a cada 24 meses, conforme a Resolução CVM Nº 30/2021; o dever fiduciário (profissional obrigado por norma a colocar o interesse do cliente acima do próprio) descrito na RCVM 19/2021; e a documentação do racional de cada recomendação, com adesão ao perfil registrada. Esses elementos permitem ao cliente cobrar coerência entre o que foi recomendado e o que foi mapeado em suitability.

O estudo Vanguard Advisor's Alpha estima em até 3% adicionais ao retorno líquido da carteira o valor potencial de um consultor financeiro fiduciário no longo prazo (teto da estimativa Vanguard, não piso). A maior parcela vem de contenção de erro comportamental, rebalanceamento disciplinado e gestão de custos: tudo o que não acontece quando a movimentação é guiada por incentivo de produto.

Rentabilidade passada não representa garantia de resultados futuros. O estudo Vanguard refere-se ao mercado norte-americano e usa metodologia de simulação. Não há garantia de replicação no Brasil.

Como verificar se a consultoria fee-based é genuína (5 sinais práticos)

Profissionais que se apresentam como fee-based sem operar no modelo deixam pistas. Cinco verificações públicas e gratuitas, antes de assinar contrato.

- Inscrição ativa no cadastro de consultores da CVM. Consulte sistemas.cvm.gov.br e confirme status "EM FUNCIONAMENTO NORMAL" como consultor PF ou PJ (não assessor). A pessoa jurídica precisa de diretor responsável (RT) indicado com Ato Declaratório CVM individual e certificação técnica reconhecida (CGA, CEA, CFP ou CNPI da APIMEC).

- Os 4 documentos regulatórios públicos no site. Art. 14 da RCVM 19/2021 exige Formulário de Referência, Código de Ética, Manual de Procedimentos e Política de Negociação acessíveis. Documento ausente é red flag.

- Cláusula clara de repasse de eventuais comissões. A combinação do Art. 18, V (vedação de remuneração que prejudique independência) com o Art. 16, VII (transferência ao cliente) da RCVM 19/2021 implica que o consultor pode receber comissão, ZRR ou rebate apenas com repasse integral ao cliente, previsão contratual expressa e relatório periódico. Contrato que menciona esses termos sem repasse explícito está irregular.

- Resposta direta sobre a fonte de receita do escritório. Profissional fee-based responde sem hesitar: "100% honorário do cliente, sem comissão retida". Quem desvia o assunto está acumulando modelo.

- Suitability aplicado antes da primeira recomendação. Questionário API obrigatório, conforme Resolução CVM Nº 30/2021, com reavaliação a cada 24 meses no máximo. Recomendação sem suitability recente está fora do amparo regulatório.

Se um dos cinco aparecer comprometido, vale pausar a contratação até esclarecer.

Quando faz sentido contratar consultor fee-based

A escolha não é "qual modelo é melhor", é qual encaixa no caso.

| Seu perfil | Faz mais sentido | Por quê |

|---|---|---|

| Patrimônio < R$ 100 mil | Conta direta na corretora + plataforma com curadoria | Custo fixo da consultoria dilui o retorno em patrimônios pequenos |

| R$ 100 mil – R$ 500 mil, organizando portfólio | Consultoria pontual ou fee fixo | Precisa de método; ainda não há volume para AUM contínuo eficiente |

| ≥ R$ 500 mil, decisões patrimoniais relevantes | Consultoria fee-based contínua (AUM 0,5% a 1% ao ano), conforme suitability | Complexidade justifica acompanhamento próximo; pode ser inferior às comissões implícitas em produtos vendidos por assessor |

| Quer só executar ordens, sabe o que faz | Conta direta ou assessor da corretora | Pague pela execução, não pelo conselho |

| Herança, aposentadoria, venda de empresa | Consultor fee-based | Decisão de uma vez na vida exige segunda opinião sem viés de produto |

A Dinai opera no segmento de consultoria de valores mobiliários sob a Resolução CVM Nº 19/2021, com Wealth Planner (R$ 100 mil – R$ 500 mil) e Wealth Advisor (≥ R$ 500 mil). Sem comissão retida, sem distribuição de produto. Abaixo de R$ 100 mil, a porta de entrada é o App Dinai (freemium).

A escolha de modelo de consultoria depende do perfil de risco, do horizonte e dos objetivos individuais. A análise de adequação (suitability) é obrigatória antes de qualquer recomendação, conforme a Resolução CVM Nº 30/2021.

Perguntas Frequentes

Fee-based é mais caro que assessor de corretora?

Depende do que você paga sem ver. Acima de R$ 500 mil, a consultoria fee-based a 1% ao ano costuma sair mais barata que o custo total das comissões implícitas embutidas nos produtos distribuídos por assessor (carregamento de previdência, rebate de fundo, comissão de oferta pública). Em patrimônios menores, o cálculo se inverte. A regra prática: comparar custo total (fee explícito + custo implícito do produto), não apenas a fatura visível, conforme determina a RCVM 179/2023.

Fee-based existe no Brasil ou é só nos Estados Unidos?

Existe e está formalizado em norma. A Resolução CVM Nº 19/2021, em vigor desde fevereiro de 2021, define a atividade no modelo fee-based: cobrança direta do cliente, vedação à retenção de comissão sem repasse integral. A adoção do modelo no Brasil tem acelerado após a RCVM 179/2023, conforme análise da InfoMoney sobre o primeiro ano das regras de transparência.

Posso ter consultor fee-based mantendo conta na minha corretora atual?

Pode, e é o padrão. O consultor de valores mobiliários, sob amparo da RCVM 19/2021, não distribui produto nem opera diretamente sua conta. A operação acontece via corretora que você já usa (BTG, XP, Inter, Avenue ou outra). A Dinai recomenda BTG como parceiro operacional, mas atende clientes em qualquer instituição, conforme suitability.

O que acontece se o consultor receber comissão de algum produto?

Tem que repassar integralmente ao cliente. O Art. 18, V da RCVM 19/2021 veda reter remuneração de terceiros que prejudique a independência; o Art. 16, VII obriga a transferir ao cliente qualquer benefício recebido, com repasse integral, cláusula contratual expressa e relatório periódico na mesma frequência da fee. A exceção do Art. 18, §1º vale apenas para investidores profissionais que assinem termo de ciência. A Dinai não recebe comissões: opera 100% fee-based pago pelo cliente.

Vale a pena fee-based para patrimônio menor que R$ 500 mil?

Em geral vale via consultoria pontual ou fee fixo. Entre R$ 100 mil e R$ 500 mil, o formato mais eficiente costuma ser fee fixo ou plano (não AUM puro), com custo previsível alinhado à demanda da faixa: organização do portfólio, escolha de classe de ativos, diagnóstico patrimonial pontual. AUM contínuo a 1% ao ano sobre R$ 200 mil resulta em R$ 2.000 ao ano, valor que pode caber dependendo da complexidade. A Dinai oferece Wealth Planner pra esse segmento.

Como começar uma consultoria fee-based?

Três passos. Verifique o registro CVM ativo do prestador em sistemas.cvm.gov.br e confirme a categoria como consultor (PF ou PJ), não assessor. Peça acesso aos 4 documentos regulatórios obrigatórios no site da consultoria, conforme Art. 14 da RCVM 19/2021. Faça suitability (questionário API) e assine contrato com estrutura de fee combinada. A análise de adequação é obrigatória antes da primeira recomendação, conforme RCVM 30/2021.

Próximo passo

Se você está avaliando contratar consultoria fee-based para um patrimônio entre R$ 100 mil e R$ 5 milhões, o critério prático é direto: peça pra ver a fonte de receita do escritório por escrito, no contrato. Profissional fee-based puro responde "100% honorário do cliente, sem comissão retida".

Para conhecer o método da Dinai, comece pela página /consultoria?utm_source=blog&utm_medium=blog-post&utm_campaign=fee-based-o-que-e&utm_content=pillar-link ou agende uma análise gratuita da carteira (a partir de R$ 100 mil em patrimônio investido). Para o detalhe regulatório da diferença entre consultor e assessor, leia o guia comparativo.