Resumo executivo

- Resposta direta: o IRPFM é um piso de tributação que atinge quem soma mais de R$ 600 mil de renda no ano.

- Regulação: Lei 15.270/2025, em vigor desde 1º/01/2026, apurada na declaração de 2027.

- Cifra-âncora: alíquota de

(renda / 60.000) − 10, chegando a 10% acima de R$ 1,2 milhão.- Diferença prática: dividendos que escapam da retenção mensal de 10% ainda entram na conta anual.

- Regra de decisão: a conta do imposto é do contador (CRC); a carteira de quem é atingido é do consultor (detalhes adiante).

A pergunta que chega de sócios e investidores de alta renda em 2026 quase nunca é sobre a retenção de 10% nos dividendos. Essa todo mundo já entendeu. A pergunta difícil é a outra: "se nenhum mês meu passa de R$ 50 mil em dividendos de uma empresa só, por que meu contador disse que ainda posso ter imposto a pagar no ano?". A resposta tem nome: IRPFM (Imposto de Renda da Pessoa Física Mínimo, tributação que garante uma alíquota efetiva mínima sobre quem soma rendimentos anuais acima de R$ 600 mil).

Este post é a anatomia dessa conta. Não é a visão geral das mudanças do IR (essa está no hub do Imposto de Renda 2027), nem a mecânica da retenção mensal sobre dividendos (essa está em como funciona a tributação de dividendos pela Lei 15.270). Aqui o foco é só o imposto mínimo em si: a fórmula, o que entra e o que fica de fora da base, como ele conversa com o 10% já retido nos dividendos, quem de fato é atingido e o que muda na carteira de quem cruza o limite. Um aviso de partida, repetido no rodapé: este é conteúdo educacional sobre tributação aplicada a investimentos. A conta exata do seu IRPFM é trabalho do seu contador, não deste texto.

O que é o IRPFM e por que ele existe

O IRPFM é um piso. Ele não substitui a tabela do imposto de renda nem cria uma quinta faixa: ele garante que quem tem renda alta pague pelo menos uma alíquota mínima sobre o total, mesmo que boa parte dessa renda venha de fontes que historicamente pagavam pouco ou nada.

O IRPFM foi criado pela Lei 15.270/2025 e atinge a pessoa física cuja soma de todos os rendimentos no ano-calendário ultrapasse R$ 600 mil, o equivalente a R$ 50 mil por mês na média. A lógica, descrita por escritórios como o Mattos Filho, é corrigir uma distorção: hoje quem vive de salário pode pagar alíquota (percentual aplicado sobre uma base de cálculo para apurar o valor do tributo) efetiva perto de 27,5%, enquanto quem vive de dividendos, antes isentos, pagava bem menos. O imposto mínimo aproxima as duas situações por cima. Ele incide sobre a renda de 2026 e é apurado uma única vez por ano, no ajuste anual (declaração) (acerto de contas feito no ano seguinte, em que a Receita soma a renda do ano e cobra ou restitui a diferença), somando tudo que a pessoa recebeu. Não aparece no holerite nem no extrato de proventos, e é justamente por isso que pega muita gente de surpresa: a conta só fecha na declaração entregue em 2027.

A diferença em relação à retenção de 10% sobre dividendos é estrutural. A retenção incide na fonte, mês a mês, por pagador, e mira o fluxo. O imposto mínimo incide na declaração, uma vez por ano, sobre a soma de tudo, e mira a renda total. São dois mecanismos da mesma lei, com gatilhos e momentos diferentes, e é a confusão entre eles que gera a maior parte das dúvidas.

A fórmula da alíquota: de 0% a 10%

A alíquota do imposto mínimo não é fixa. Ela cresce conforme a renda total sobe, e só atinge o teto de 10% quando os rendimentos passam de R$ 1,2 milhão no ano.

Entre R$ 600 mil e R$ 1,2 milhão de renda anual, a alíquota do IRPFM cresce de forma linear, partindo de 0% e chegando a 10%. A fórmula prevista na Lei 15.270/2025, conforme reproduzida pela Migalhas, é direta:

alíquota (%) = (rendimento total anual / 60.000) − 10. Quem soma R$ 600 mil cai em 0%; quem soma R$ 750 mil fica em 2,5%; quem soma R$ 900 mil fica em 5%; quem soma R$ 1,2 milhão chega aos 10% cheios. Acima de R$ 1,2 milhão, vale o teto de 10% sobre o total. A fórmula serve para dimensionar a magnitude, não para fechar a conta individual: a Receita Federal disponibiliza um simulador oficial de alíquotas efetivas justamente porque o número final depende da composição dos rendimentos e do imposto já pago por cada pessoa.

Vale ler a faixa intermediária com calma. A alíquota de 5% de quem soma R$ 900 mil não significa R$ 45 mil de imposto adicional automático. Ela é a alíquota efetiva mínima que a lei exige sobre o total: a Receita compara o que você já pagou de imposto ao longo do ano com esse piso e cobra apenas a diferença, se houver. Quem já pagou bastante imposto na fonte pode chegar ao ajuste sem nada a recolher de IRPFM, mesmo cruzando o limite. É um piso, não uma sobretaxa cega.

| Renda total no ano | Alíquota mínima do IRPFM | Leitura prática |

|---|---|---|

| Até R$ 600.000 | 0% (fora do imposto mínimo) | Não sujeito ao IRPFM |

| R$ 600.000 | 0% | Limite de entrada; alíquota ainda zero |

| R$ 900.000 | 5% | (900.000 / 60.000) − 10 = 5 |

| R$ 1.200.000 | 10% | Teto atingido |

| Acima de R$ 1.200.000 | 10% sobre o total | Alíquota efetiva mínima cheia |

Alíquotas conforme a Lei 15.270/2025. A alíquota é mínima e efetiva: a Receita confronta o imposto já pago no ano com esse piso e cobra apenas a eventual diferença. Valores ilustrativos; a apuração é individual no ajuste anual e deve ser verificada com contador e no simulador oficial da Receita.

O que entra na base (e o que fica de fora)

Aqui está o ponto que mais confunde o investidor de alta renda: a base do imposto mínimo é muito mais larga do que a base do imposto de renda comum. Ela soma rendimentos que, isoladamente, pagavam pouco ou eram isentos.

A base de cálculo do IRPFM reúne todos os rendimentos recebidos no ano, conforme análise do TozziniFreire: rendimentos tributáveis (salário, pró-labore (remuneração paga ao sócio pelo trabalho na empresa, que entra na tabela progressiva do IR e gera contribuição ao INSS), aluguéis), rendimentos de tributação exclusiva ou definitiva (aplicações financeiras, ganho líquido em bolsa) e rendimentos isentos, incluindo a distribuição de lucros (dividendos) (parcela do lucro da empresa repassada ao sócio como remuneração do capital; desde 2026 tem 10% de IR retido acima de R$ 50 mil/mês por empresa). O detalhe que pega o investidor é exatamente esse: mesmo dividendos abaixo do teto de R$ 50 mil/mês, que escapam da retenção na fonte, entram na soma anual que define o imposto mínimo. A leitura otimista de "diversifiquei os pagadores, não retém nada" resolve a retenção mensal, mas não tira o investidor da conta do IRPFM se a renda total cruzar R$ 600 mil.

A lei, no entanto, lista exclusões relevantes da base. Nem tudo o que entra no seu ano-calendário soma para o imposto mínimo. Conforme o detalhamento do TozziniFreire e a consolidação técnica da Andere Advogados, ficam de fora da base:

| Fica de fora da base do IRPFM | Observação |

|---|---|

| Ganhos de capital fora de bolsa (venda de imóvel, veículo) | Têm tributação própria e não entram na soma |

| Rendimentos recebidos acumuladamente (RRA) | Atrasados de salário/benefício pagos de uma vez |

| Heranças e doações por adiantamento de legítima | Transferência patrimonial, não renda |

| Rendimentos de caderneta de poupança | Isenção preservada e fora da base |

| Títulos isentos (LCI, LCA, CRI, CRA, debêntures incentivadas) | Exceto rendimentos de ações e participações societárias |

| Indenizações por acidente, dano material ou moral | Caráter indenizatório |

| Aposentadoria por moléstia grave ou acidente em serviço | Isenção mantida |

Repare na exceção dentro da exceção. Títulos de renda fixa isentos saem da base, mas "rendimentos de ações e demais participações societárias" continuam dentro. Ou seja: o dividendo é isento de imposto de renda comum, mas conta para o imposto mínimo. Já o cupom de uma debênture incentivada não conta. Essa assimetria entre classes de ativo é o que torna o IRPFM um tema de carteira, não só de declaração, e é onde a composição dos investimentos passa a importar para quem está perto do limite.

Como o IRPFM conversa com o 10% retido nos dividendos

Quem leu sobre a retenção de 10% nos dividendos e agora lê sobre o imposto mínimo costuma ter o mesmo medo: pagar duas vezes sobre o mesmo dividendo. A lei tratou disso com dois mecanismos: o crédito do que já foi retido e o redutor da carga agregada.

O imposto mínimo não se soma cegamente ao que já foi pago: ele desconta. Do IRPFM bruto, o contribuinte abate o IRRF (Imposto de Renda Retido na Fonte, recolhido pela fonte pagadora no momento do pagamento, antes de o valor chegar ao beneficiário) de 10% já retido sobre dividendos, o imposto pago pela tabela progressiva, o IR sobre investimentos no exterior e demais valores recolhidos de forma exclusiva ou definitiva. Conforme a Grant Thornton, os 10% retidos na fonte funcionam como antecipação do imposto mínimo: o que foi retido mês a mês é creditado contra o que a apuração anual exigir. Se a retenção do ano já cobriu o piso, não há IRPFM adicional a recolher. Se faltou, paga-se a diferença; se sobrou, o crédito pode ser restituído, segundo o Q&A da Receita Federal.

O segundo mecanismo é o redutor, que existe para impedir que a soma do que a empresa pagou com o que o sócio paga estoure um limite. A lógica: o lucro distribuído como dividendo já foi tributado uma vez dentro da empresa, via IRPJ e CSLL. Cobrar o IRPFM cheio por cima poderia levar a carga total acima do razoável. Por isso, quando a soma da alíquota efetiva de IRPJ e CSLL na pessoa jurídica com a alíquota efetiva do IRPFM na pessoa física ultrapassa as alíquotas nominais de 34% (empresas em geral), 40% (bancos) ou 45% (seguradoras), a lei concede um redutor correspondente à diferença. Na prática, isso reconhece que o lucro não pode ser tributado como se nunca tivesse passado pela empresa. O cálculo desse redutor exige demonstrações financeiras da empresa e é, por definição, trabalho de contador.

A consequência para o investidor é tranquilizadora num ponto e exigente em outro. Tranquilizadora porque não há dupla tributação pura: o que foi retido vira crédito, e o redutor freia a carga combinada. Exigente porque a conta deixou de ser trivial: depende da composição dos rendimentos, do regime tributário das empresas que pagam os dividendos e do que já foi recolhido no ano. Estimar isso de cabeça, no fim de dezembro, é como tentar fechar um balanço no guardanapo.

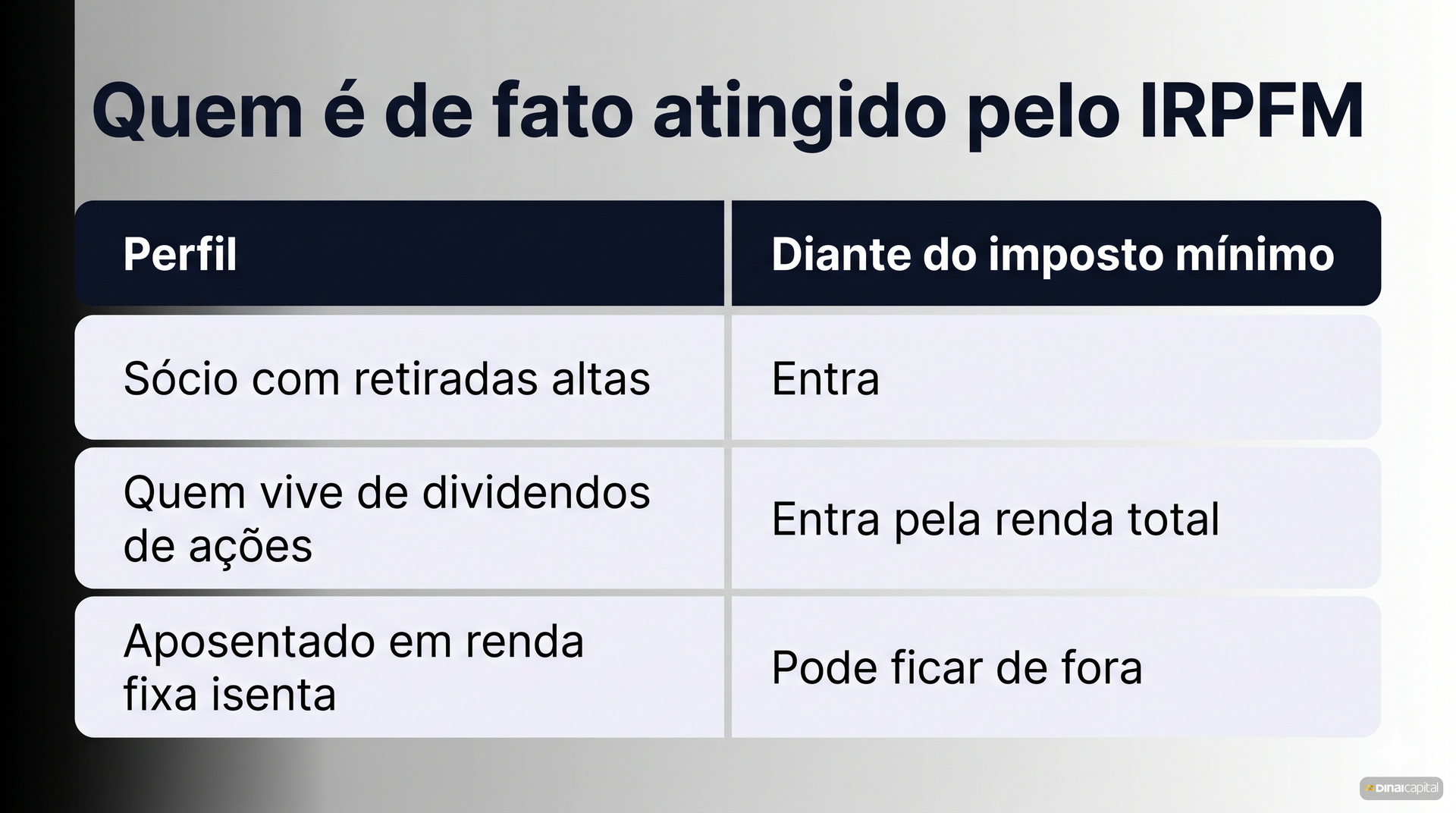

Quem é de fato atingido (e quem só acha que é)

O limite de R$ 600 mil por ano parece alto, mas soma fontes que muita gente não costuma juntar mentalmente. O efeito é que dois investidores com patrimônios parecidos podem ter situações opostas diante do imposto mínimo, a depender de como a renda chega.

O IRPFM atinge quem soma mais de R$ 600 mil de renda anual de todas as fontes, o equivalente a R$ 50 mil por mês na média, conforme a Câmara dos Deputados. O recorte real é mais estreito do que o número sugere, porque a base exclui ganho de capital de imóvel, herança, poupança e renda fixa isenta. Na prática, entram com mais força o sócio de empresa que retira pró-labore e dividendos altos, o investidor que vive de proventos de ações e o profissional de alta remuneração com renda concentrada. Quem tem patrimônio relevante mas gera renda anual abaixo de R$ 600 mil, ou concentra os rendimentos em classes excluídas, pode passar longe do imposto mínimo. É por isso que copiar a estratégia tributária de outra pessoa raramente funciona: a mesma renda muda de tratamento conforme a fonte.

Três perfis ajudam a calibrar. O sócio de empresa lucrativa que retira R$ 80 mil/mês entre pró-labore e dividendos soma quase R$ 1 milhão no ano e está claramente na faixa. O investidor que vive de R$ 50 mil/mês de dividendos de uma carteira diversificada de ações, sem disparar a retenção mensal em nenhum pagador, ainda assim soma R$ 600 mil no ano e entra no IRPFM pela porta da renda total. Já o aposentado com R$ 5 milhões em LCI, LCA e Tesouro, gerando renda de títulos isentos e da poupança, pode ficar fora, porque boa parte desses rendimentos não entra na base. Mesmo patamar de patrimônio, três desfechos. O que define não é quanto você tem, é de onde vem o que você recebe.

O que recompõe a carteira de quem é atingido

Aqui entra a fronteira da Dinai. A conta do imposto mínimo é do contador. A composição da carteira que gera os rendimentos, essa sim, é assunto de consultoria de valores mobiliários, e é onde dá para agir sem fazer nada irregular nem prometer milagre.

A Resolução CVM Nº 19/2021 define a consultoria de valores mobiliários como orientação sobre investimentos que aplica suitability (análise de adequação do investimento ao perfil de risco do cliente) antes de qualquer recomendação. Para o investidor atingido pelo IRPFM, a leitura de carteira observa um fato concreto: classes de ativo entram na base do imposto mínimo de formas diferentes. Dividendos de ações somam; rendimentos de LCI, LCA, CRI, CRA e debêntures incentivadas ficam de fora. Isso não significa "fuja das ações", até porque vender posição boa só por imposto costuma custar mais caro que o próprio imposto. Significa que, para quem está no limite, a proporção entre classes e o momento de realizar rendimentos passam a ter um peso fiscal que antes não existia. Na Dinai, esse é o tipo de decisão que estruturamos com base na realidade do investidor, não em médias de mercado. Não ganhamos comissão por produto. Nosso interesse é o mesmo que o seu: que seu patrimônio cresça.

Vale dizer o que não muda. Reorganizar a carteira inteira "por causa do imposto mínimo", vendendo ativos com ganho embutido em dezembro só para baixar a renda do ano, é o tipo de reflexo que troca um custo conhecido por outro maior: ganho de capital realizado, corretagem, perda de posição. A análise de quem é atingido pelo IRPFM começa por entender a composição dos rendimentos e o horizonte, não por liquidar carteira. O reposicionamento de quem vive de proventos tem recorte próprio em como investir recebendo dividendos depois da Lei 15.270, e o ângulo do sócio que decide entre pró-labore, distribuição e holding está em o que muda na reforma tributária de 2027 para o empresário. Se você cruza o limite de R$ 600 mil e quer revisar a carteira que gera essa renda, a Dinai cuida dessa metade da conta. Fale com um consultor da Dinai e leve junto o desenho que seu contador montou.

Perguntas Frequentes

Eu não passo de R$ 50 mil de dividendos por mês. Ainda assim pago o imposto mínimo?

Pode pagar, sim, porque são duas regras diferentes. O teto de R$ 50 mil/mês é o gatilho da retenção de 10% na fonte, por empresa. Já o IRPFM soma toda a sua renda do ano, de todas as fontes, e mira quem passa de R$ 600 mil no total, conforme a Lei 15.270/2025. Mesmo dividendos abaixo do teto mensal entram nessa soma anual. Dá para escapar da retenção mensal diversificando pagadores e ainda assim entrar no imposto mínimo pela renda total. São camadas distintas da mesma lei, com gatilhos e momentos de apuração diferentes.

Como calculo a alíquota do IRPFM?

Na faixa de R$ 600 mil a R$ 1,2 milhão, a alíquota mínima segue a fórmula da lei: pegue a sua renda total do ano, divida por 60.000 e subtraia 10. Quem soma R$ 900 mil, por exemplo, cai em 5%; acima de R$ 1,2 milhão, vale 10% sobre o total. A fórmula, reproduzida pela Migalhas a partir da Lei 15.270/2025, dá a alíquota, não o imposto final. O valor a pagar depende do que você já recolheu no ano e da composição dos rendimentos. Para a conta individual, use o simulador oficial da Receita e confirme com seu contador.

O que entra na conta dos R$ 600 mil?

Quase tudo o que você recebeu no ano, somado. Entram salário, pró-labore, aluguéis, ganho líquido em bolsa, rendimentos de aplicações financeiras e os dividendos, mesmo os isentos, conforme o TozziniFreire. Ficam de fora ganho de capital na venda de imóvel ou veículo, herança e doação, poupança, rendimentos de títulos isentos como LCI, LCA, CRI, CRA e debêntures incentivadas (exceto ações e participações societárias), além de indenizações e aposentadoria por moléstia grave. É a soma do que entra na base que define se você cruza o limite.

Vou pagar imposto duas vezes sobre o mesmo dividendo?

Não pela mecânica da lei, que previu crédito justamente para evitar isso. O IRRF de 10% retido na fonte sobre dividendos funciona como antecipação do imposto mínimo: ele é abatido do IRPFM apurado no ajuste anual, segundo a Grant Thornton e o Q&A da Receita. Há também um segundo freio, o redutor: quando a soma da carga da empresa (IRPJ e CSLL) com o imposto mínimo do sócio passa de 34%, 40% ou 45% conforme o tipo de empresa, a lei devolve a diferença. O que foi retido vira crédito, e o redutor segura a carga combinada.

A Dinai calcula o meu IRPFM?

Não, e essa fronteira é proposital. A apuração do imposto mínimo é trabalho de contador (CRC), porque depende das suas declarações, do que já foi retido e, no caso do redutor, das demonstrações financeiras das empresas que pagam os dividendos. A Dinai atua na outra metade: a composição da carteira que gera os seus rendimentos, sob a Resolução CVM Nº 19/2021. As duas decisões são complementares. O contador fecha a conta do imposto; o consultor cuida de como a carteira está montada, considerando que classes de ativo diferentes entram na base de formas diferentes.

Quando o IRPFM começa a valer e quando eu pago?

Ele já está valendo. A Lei 15.270/2025 entrou em vigor em 1º de janeiro de 2026, então a renda que conta é a de 2026. A apuração, porém, é anual: você só fecha a conta do imposto mínimo na declaração de ajuste entregue em 2027, conforme orientação da Receita Federal. Por isso vale acompanhar a renda do ano ao longo de 2026, e não esperar a declaração para descobrir que cruzou o limite. Quem chega perto de R$ 600 mil ganha margem ao planejar o calendário de rendimentos durante o ano, com o contador.

Tenho R$ 5 milhões investidos. Estou na mira do imposto mínimo?

Depende de como esse patrimônio gera renda, não do tamanho dele. Se os R$ 5 milhões estão em LCI, LCA, Tesouro e poupança, boa parte dos rendimentos fica fora da base e você pode passar longe dos R$ 600 mil que ativam o IRPFM. Se o mesmo valor está concentrado em ações pagando dividendos altos, a renda anual pode cruzar o limite com facilidade. A base do imposto mínimo trata classes de ativo de formas diferentes, como mostra a Lei 15.270/2025. Por isso a pergunta certa não é "quanto eu tenho", é "de onde vem a renda que recebo".

Próximo Passo

O imposto mínimo não transformou o investidor de alta renda num especialista em tributação. Ele tornou a composição da carteira uma decisão com peso fiscal que antes não existia, porque dividendos somam na base e renda fixa isenta não. A conta do imposto é do contador; a carteira que gera essa renda é do consultor de valores mobiliários. Se você cruza o limite de R$ 600 mil e quer entender se a sua carteira ainda casa com o seu objetivo de renda líquida, agende uma conversa com a Dinai para estruturar a alocação com base na sua realidade. Para o mapa completo do que muda no IR em 2027, veja o hub do Imposto de Renda 2027.

Sobre o autor: Rodrigo Longue é Diretor de Consultoria de Valores Mobiliários da Dinai e responsável técnico (RT) perante a CVM, conforme Ato Declaratório CVM Nº 18.058, de 27/08/2020. É CNPI Fundamentalista pela APIMEC e bacharel em Ciências Econômicas pela UNESP. Como único profissional da Dinai autorizado pela CVM, responde pela análise das carteiras recomendadas e pelas recomendações personalizadas entregues aos clientes. LinkedIn · Instagram.

Disclaimers:

- Conteúdo educacional sobre tributação aplicada a investimentos. Não constitui consultoria contábil, tributária ou jurídica. A apuração do IRPFM, o cálculo do redutor de alíquota agregada e o enquadramento de cada rendimento dependem de análise individual e devem ser conduzidos por contador habilitado (CRC) e/ou advogado tributarista. Use o simulador oficial da Receita Federal e consulte esses profissionais antes de qualquer decisão.

- As alíquotas, faixas, fórmula e exclusões citadas refletem a Lei 15.270/2025 vigente em 2026, com apuração na declaração de 2027. A fórmula

(rendimento total / 60.000) − 10é a regra geral da lei para a faixa de R$ 600 mil a R$ 1,2 milhão; não representa o valor final do imposto, que depende da composição dos rendimentos e do que já foi recolhido. Regras tributárias podem ser alteradas por nova legislação, regulamentação infralegal ou decisão judicial. Verifique a vigência junto à Receita Federal. - Eventuais menções a composição ou reposicionamento de carteira são análise de cenário e não constituem recomendação personalizada de investimento. A alocação adequada depende do perfil de risco, horizonte e objetivos individuais e está sujeita a análise de suitability conforme Resolução CVM Nº 30/2021. Consulte um consultor habilitado pela CVM.

Revisão: Este post passou por revisão editorial (blog-reviewer-dinai) e revisão de compliance regulatório (compliance-reviewer) conforme Resolução CVM Nº 19/2021.

Empresa: DINAI APLICATIVO DE FINANCAS PESSOAIS LTDA · CNPJ 50.469.193/0001-00 · Consultoria de Valores Mobiliários autorizada pela CVM.

Última atualização: TBD