Resumo executivo

- Resposta direta: marcação a mercado (ajuste diário do preço do seu título com base no que ele valeria se você vendesse hoje) é o que faz o saldo do Tesouro Direto subir e descer entre a compra e o vencimento.

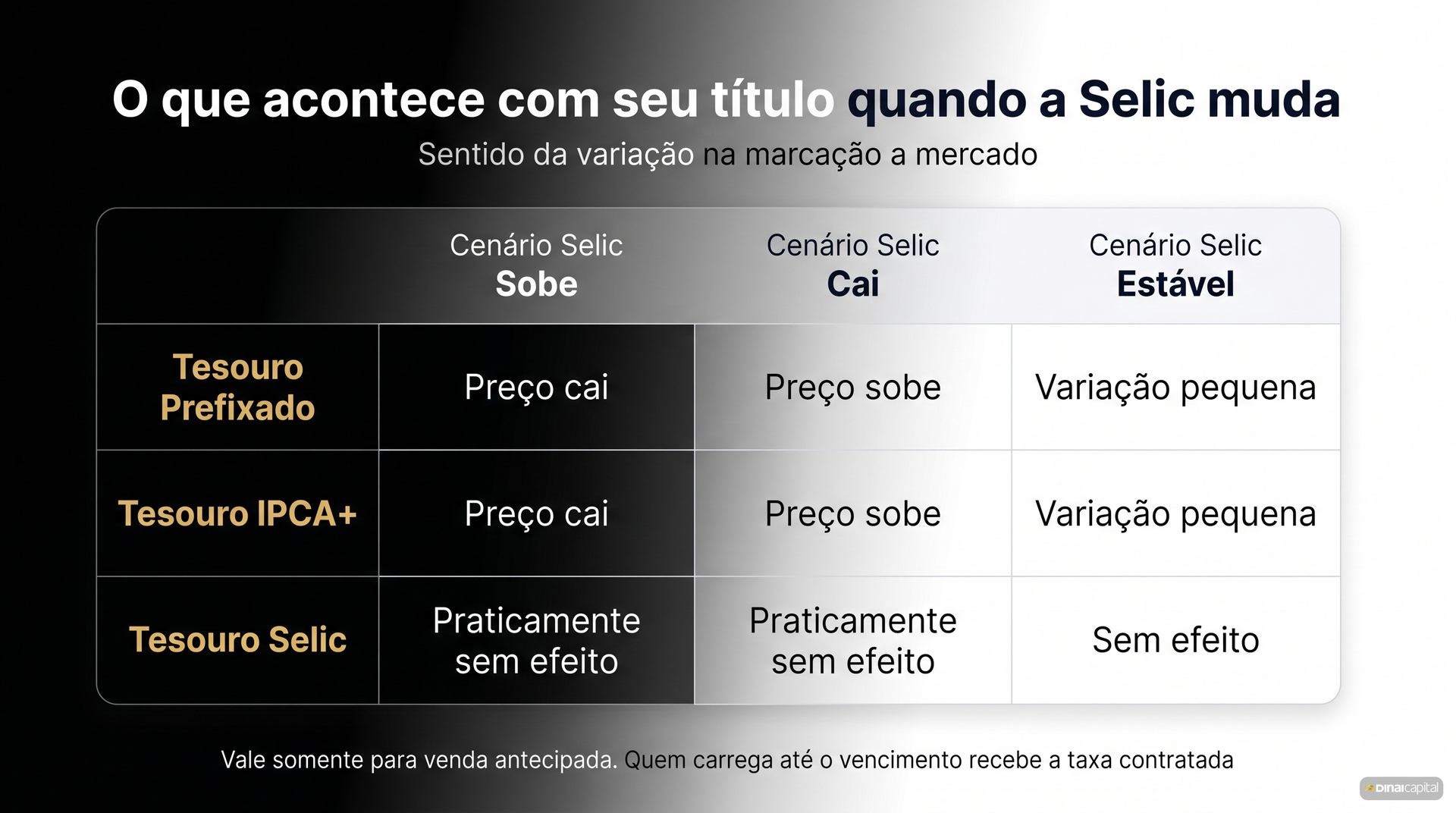

- Mecânica: Selic em queda tende a empurrar prefixados e IPCA+ para cima; Selic em alta tende a derrubar.

- Tesouro Selic pós-fixado (rentabilidade que acompanha a taxa Selic do dia) virtualmente não sofre marcação. É o título sem volatilidade visível.

- Duration é bússola: quanto mais longo o vencimento, mais o preço oscila com cada décimo de variação da curva.

- Decisão: se carregar até o vencimento, você recebe a taxa contratada. Marcação só vira ganho (ou prejuízo) realizado se vender antes.

Você abriu o app da corretora, viu seu Tesouro IPCA+ no vermelho e travou. Não houve calote. Não houve mudança no juro real contratado. O que mudou foi o preço que o mercado paga hoje pelo seu título caso você decida vendê-lo agora. Isso é marcação a mercado.

Ela é a regra do jogo do Tesouro Direto desde 2002. O ponto é entender quando trabalha a favor e quando trabalha contra, para você decidir com critério, e não com adrenalina. Marcação a mercado pode dar ganho. Marcação a mercado pode dar prejuízo. Os dois acontecem com frequência, e ambos são previsíveis dentro de um framework simples.

Resposta direta: o que é marcação a mercado em uma frase

Marcação a mercado é o ajuste diário do preço do seu título com base no valor que ele teria se fosse negociado hoje, considerando a curva de juros (gráfico que mostra qual juro o mercado exige para cada prazo de vencimento) atual. Quem segura o título até o vencimento (data em que o título paga o valor de face acordado na emissão) recebe a taxa contratada na compra, conforme o regulamento oficial publicado pelo Tesouro Direto. Quem vende antes recebe o valor de mercado vigente, que pode estar acima ou abaixo do preço de compra.

| Cenário de Selic | Tesouro Prefixado | Tesouro IPCA+ | Tesouro Selic |

|---|---|---|---|

| Selic em queda | Preço tende a subir | Preço tende a subir | Praticamente neutro |

| Selic em alta | Preço tende a cair | Preço tende a cair | Praticamente neutro |

| Selic estável | Preço caminha com o tempo até o vencimento | Preço caminha com o IPCA + juro real | Acompanha a Selic do dia |

A tabela acima vale para a tendência geral. O movimento exato depende do vencimento, da taxa contratada na compra e da forma da curva no dia.

A mecânica matemática real (sem fórmula assustadora)

O Tesouro Direto é programa do Tesouro Nacional em parceria com a B3, criado em 2002. As características atuais dos títulos negociados (LTN, LFT e NTN) são definidas pelo Decreto Nº 9.292, de 23 de fevereiro de 2018, que estabelece as características dos títulos da Dívida Pública Mobiliária Federal e revogou o Decreto Nº 3.859/2001 anteriormente vigente. Em renda fixa, o preço atual do seu título é o valor presente (preço hoje de um fluxo futuro, descontado por uma taxa de juros) desse fluxo descontado pela curva de juros vigente. Se a curva sobe, a taxa de desconto sobe e o valor presente cai. Se a curva cai, o valor presente sobe. Os três grupos descritos pelo Tesouro Direto (prefixado, IPCA+ e Selic) reagem cada um a uma fatia diferente dessa curva. Prefixado responde à curva nominal. IPCA+ responde aos juros reais. Selic acompanha o juro de curto prazo.

Tesouro Prefixado: quando ganha e quando perde

O Tesouro Prefixado (título cuja taxa de juros é definida no momento da compra, garantindo retorno conhecido se carregado até o vencimento) trava uma taxa fixa no dia da compra. Suponha que você comprou um prefixado a 13% ao ano, vencimento daqui a cinco anos, pagando R$ 1.000 hoje. Se a curva para esse prazo cai de 13% para 10%, o mercado passa a aceitar taxas menores para o mesmo vencimento. Sua taxa contratada virou prêmio. Outros investidores pagariam acima de R$ 1.000 hoje pelo direito de receber 13% durante o período. O valor presente do seu título sobe.

Quanto sobe? Depende do prazo restante. Para cinco anos de vencimento, uma queda de 3 pontos percentuais na curva pode mover o preço em algo como 12% a 15%. Para 15 anos, o movimento passa de 35%. Exemplo didático, valores reais variam por título, vencimento, taxa contratada e momento exato da curva.

O reverso é simétrico. Compra a 11%, Selic sobe para 14%, sua taxa virou desvantagem. O preço do título cai e a marcação entra no vermelho. Vender ali dá prejuízo nominal. Carregar até o vencimento devolve os 11% ao ano contratados, mas o saldo do extrato vai oscilar bastante no caminho.

Tesouro IPCA+: mecânica idêntica, com juro real no meio

O Tesouro IPCA+ (título híbrido que paga a inflação medida pelo IPCA mais uma taxa de juros real fixada na compra) tem dois componentes. O IPCA acumulado entre a compra e a venda compensa a inflação realizada. O juro real (taxa de juros descontada da inflação) é o que oscila com a curva. A marcação do IPCA+ depende essencialmente do movimento dessa parcela real.

Se a curva de juros reais fecha (cai), o preço do seu IPCA+ sobe. Se abre (sobe), cai. Em ciclos de queda, o IPCA+ longo se beneficia de duas formas: o IPCA segue corrigindo o capital, e o juro real comprado a uma taxa antiga vale mais que o corrente. Esse foi um dos motores do retorno dos IPCA+ longos durante o ciclo iniciado em março/2026, com Selic reduzida pelo Copom para 14,5% ao ano em abril (Banco Central).

O risco é simétrico. Se o juro real abre porque o mercado pede mais prêmio (cenário fiscal piorando, expectativa de inflação subindo), o IPCA+ longo cai mesmo com IPCA acumulado positivo. A marcação a mercado pode dar prejuízo nominal de dois dígitos em poucos meses no IPCA+ longo. Isso aconteceu várias vezes no Brasil entre 2013 e 2023. Não é evento raro.

Tesouro Selic: virtualmente sem marcação a mercado

O Tesouro Selic (título pós-fixado cujo retorno acompanha a taxa Selic do dia) é o caso de exceção. A LFT é estruturada para acompanhar a Selic diária, e o seu preço presente acompanha a remuneração corrente. Resultado prático: o valor de mercado caminha colado ao valor que você recebe se vender hoje, com pequenos ágios ou deságios em períodos de estresse de liquidez. Por isso, o Tesouro Selic é considerado o título sem volatilidade visível, conforme análise do Bora Investir B3.

Implicações práticas:

- Tesouro Selic é o lugar natural da reserva de emergência. Vende em qualquer dia útil sem risco material de perda nominal por marcação.

- Quem busca proteção contra ciclo de alta da Selic tem no Tesouro Selic uma trava direta.

- Quem busca ganho com ciclo de queda faz o caminho oposto: troca parte do Tesouro Selic por Prefixado ou IPCA+ de prazo compatível com o horizonte.

A escolha entre Selic, Prefixado e IPCA+ não é "qual é melhor". É qual encaixa no seu horizonte e no seu perfil, dentro da análise de adequação prevista pela Resolução CVM Nº 30/2021.

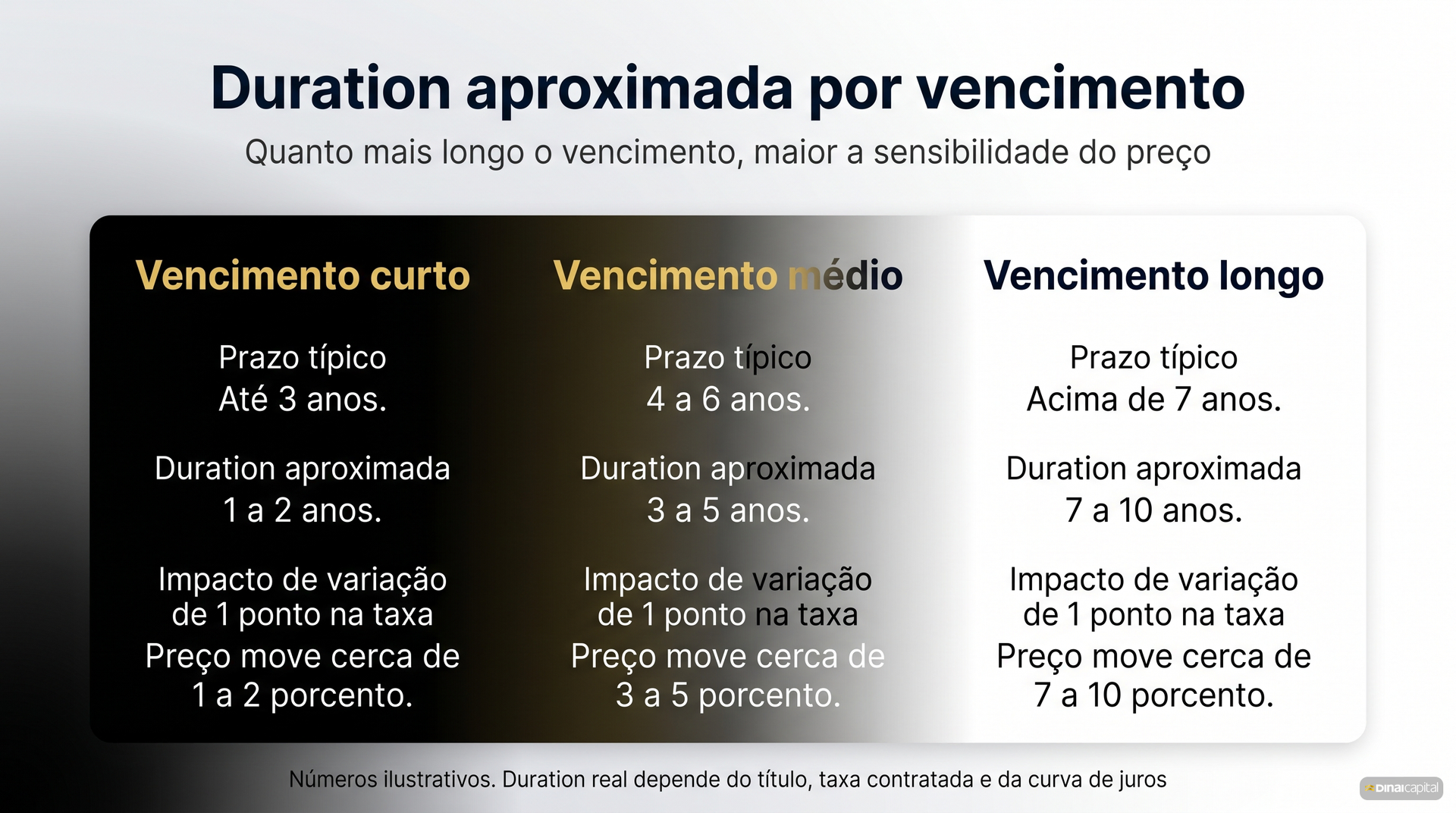

Duration: sua bússola operacional

Duration (medida de sensibilidade do preço do título a uma variação de 1 ponto percentual na taxa de juros) é o conceito que falta na maioria das discussões de marcação a mercado. A regra prática cabe em uma frase: quanto maior a duration, maior o impacto de cada décimo de variação da curva no preço do seu título.

Sob a mesma queda de 1 ponto percentual na curva:

| Vencimento | Duration aproximada | Impacto típico no preço |

|---|---|---|

| Prefixado curto (até 2 anos) | ~1,5 a 2 anos | Preço varia ~1% a 2% |

| Prefixado médio (3 a 6 anos) | ~3 a 5 anos | Preço varia ~3% a 5% |

| Prefixado longo (10+ anos) | ~7 a 10 anos | Preço varia ~7% a 10% |

Números ilustrativos. O cálculo exato depende do título, da taxa contratada, da forma da curva e da convexidade. O que importa é a ordem de grandeza: vencimento longo amplia ganho e amplia prejuízo. Quem escolhe IPCA+ longo buscando "rentabilidade boa" sem entender duration se surpreende com a oscilação no extrato. Quem escolhe IPCA+ curto opera um trade muito mais comportado. Trato a relação entre tolerância a oscilação e janelas de prazo em Perfil de investidor: conservador, moderado e arrojado.

3 cenários onde marcação a mercado é amigável

A marcação a mercado vira amiga em três situações específicas:

- Ciclo de cortes da Selic em curso. Você comprou prefixado ou IPCA+ antes ou no início do ciclo, e a curva fecha gradualmente. Preço sobe. Foi o setup do ciclo iniciado em março/2026, detalhado em Como reposicionar a carteira em queda da Selic.

- Rebalanceamento ativo dentro do perfil. Você definiu fatias-alvo por classe e usa janelas de marcação favorável para vender uma parte que avançou demais e recompor em outra classe, sem mexer no patrimônio total. Quem opera disciplinado captura ganhos parciais sem virar especulador.

- Janela tática planejada de antemão. Você comprou prefixado longo com horizonte de 3 a 5 anos sabendo que existia ciclo de cortes em formação. Quando o ciclo se materializa, sai antes do vencimento porque o gatilho objetivo foi atingido. Vender com critério não é o mesmo que vender por euforia.

Em nenhum dos três o investidor vende porque "está no positivo". Vende porque tinha plano, e o plano teve gatilho.

3 cenários onde marcação a mercado é hostil

A marcação a mercado vira inimiga, também, em três situações que se repetem:

- Vender antes do vencimento para cobrir despesa imprevista. Comprou IPCA+ longo achando que era reserva. Surge gasto inesperado. Vende em momento ruim da curva e realiza prejuízo. É o erro número um da renda fixa longa: virar liquidez de emergência sem ter sido projetada como tal.

- Ciclo de alta da Selic com prefixado e IPCA+ longos na carteira. A curva abre, o preço cai, o extrato vermelho gera ansiedade. Vender no fundo realiza prejuízo. Carregar até o vencimento ainda devolve a taxa contratada, mas exige cabeça fria.

- Inflação acelerando antes do reset do IPCA+ no juro real. O IPCA acumulado corrige o capital, mas se a expectativa de inflação dispara antes da próxima precificação, o juro real abre e derruba o preço. Vender nesse momento, mesmo com IPCA realizado favorável, gera prejuízo nominal. Marcação a mercado pode dar prejuízo, e este é um dos cenários onde mais surpreende.

Os três têm uma coisa em comum: a venda acontece porque o investidor precisa do dinheiro agora, não porque o plano mandou vender.

A pegadinha "vermelho no positivo"

Um caso particular confunde muito investidor: o título está positivo se carregado até o vencimento, mas aparece negativo na coluna "rentabilidade na venda antecipada". É normal. A rentabilidade contratada é a do papel até o vencimento. A rentabilidade na venda antecipada é o quanto você recebe se vender hoje. Quando a curva está pior do que estava no dia da compra, a venda antecipada fica pior do que o caminho do vencimento. O título não deu prejuízo no sentido contratual. O que muda é o preço de saída, agora.

A regra geral de quem investe em prefixado e IPCA+ é direta: comprar apenas com prazos compatíveis com o horizonte real do objetivo. Reserva de emergência fica em Tesouro Selic. Janela de 4 a 10 anos comporta IPCA+ médio. Janela de 10+ anos comporta IPCA+ longo, com cabeça preparada para oscilação.

Carregar até o vencimento: quando isso resolve tudo

A regra final é a mais simples e a menos popular: se você carregar o título até o vencimento, a marcação a mercado deixa de ser problema. O Tesouro Nacional paga o valor de face na data combinada, e o retorno realizado é a taxa contratada na compra. O extrato oscila no caminho, mas o ponto final está garantido por contrato, conforme as regras do Tesouro Direto.

Por que essa regra é antipopular? Porque contraria o impulso de "vender pra realizar o ganho" sempre que a marcação fica positiva. Vender por impulso ignora três coisas: custo de oportunidade do dinheiro depois (aplicar onde, com garantia de manter taxa?), imposto pago na venda agora, risco de errar o timing do reinvestimento.

A função técnica do consultor de valores mobiliários, conforme a Resolução CVM Nº 19/2021, inclui orientar o investidor sobre o momento adequado para vender, manter ou rebalancear posições. Vender prefixado ou IPCA+ por marcação positiva precisa de justificativa objetiva, dentro de um plano. Sem plano, segurar até o vencimento é quase sempre a melhor escolha. O papel do consultor é dizer quando vale abrir uma exceção, dentro do método de consultoria de investimentos independente, como trato em Consultoria de investimentos vale a pena?.

Perguntas frequentes

Meu Tesouro IPCA+ apareceu no vermelho. Eu perdi dinheiro?

Ainda não. O número vermelho é o que você receberia vendendo hoje. Carregando até o vencimento, recebe a taxa contratada na compra. A perda só vira real se vender antes.

Posso ganhar muito vendendo antes do vencimento?

Pode, em ciclos onde a curva cai bastante depois da sua compra. Quanto mais longo o vencimento, maior o ganho potencial e maior o prejuízo potencial. Marcação a mercado pode dar ganho e pode dar prejuízo. Quem vende precisa de critério, não de palpite.

Tesouro Selic também tem marcação a mercado?

Tem, mas o efeito é mínimo. A LFT é estruturada para acompanhar a Selic do dia, então o preço de mercado caminha colado à remuneração corrente. Em condições normais, vender Tesouro Selic devolve algo muito próximo do aplicado mais o rendimento até a data.

A taxa que contratei sempre vale?

A taxa contratada vale para o caminho do vencimento. Se segurar o título até a data combinada, recebe a remuneração acertada no dia da compra. Se vender antes, recebe o valor de mercado, que pode ser maior ou menor.

Vale a pena comprar Tesouro IPCA+ longo agora?

Depende de horizonte, perfil e composição da carteira atual. Tesouro IPCA+ longo pode oscilar bastante no caminho. Para horizonte real de 10+ anos e perfil compatível, é peça frequente. Para reserva de curto prazo, não é. Análise individual exige avaliação de suitability conforme a Resolução CVM Nº 30/2021.

Quem decide o preço de venda antecipada do Tesouro Direto?

O preço é calculado pelo Tesouro Nacional com base na curva de juros do mercado secundário. A B3 opera a plataforma. Das 9h30 às 18h em dias úteis, os preços são atualizados em tempo real e as ordens executadas ao valor vigente.

Próximo passo

Marcação a mercado é uma das mecânicas mais simples e mais incompreendidas da renda fixa brasileira. Pode dar ganho. Pode dar prejuízo. A diferença entre os dois resultados não é sorte. É planejamento de horizonte, leitura de duration e disciplina para carregar até o vencimento quando o plano original mandava carregar.

Se você tem prefixados ou IPCA+ na carteira e quer entender se a alocação atual está compatível com seu horizonte e perfil, agende uma conversa com a Dinai. Trabalhamos sob a Resolução CVM Nº 19/2021, com remuneração paga pelo cliente, sem comissão de produto, sem viés de venda.