Resumo executivo

- Resposta direta: a doação com reserva de usufruto transfere o bem aos herdeiros hoje, mas mantém com o doador o uso e a renda até a morte, antecipando a sucessão sem perder o controle financeiro.

- Base legal: o usufruto está nos arts. 1.390 a 1.411 do Código Civil; o ITCMD da operação é estadual e variou com a EC 132/2023 e a LC 227/2026.

- Cifra-âncora: em São Paulo, o ITCMD pode ser fracionado em 2/3 sobre a nua-propriedade na doação e 1/3 diferido para a extinção do usufruto (Lei 10.705/2000, art. 9º).

- Diferença prática: você deixa de ser dono pleno, mas continua morando no imóvel ou recebendo o aluguel; o herdeiro vira nu-proprietário e só usa o bem quando o usufruto se extingue.

- Regra de decisão / próximo passo: faz sentido para quem quer antecipar a sucessão sem abrir mão da renda; veja quando NÃO compensa antes de marcar o cartório.

Aviso jurídico-tributário-cartorário: este conteúdo é educacional e não constitui consultoria jurídica, tributária nem cartorária. A doação com usufruto exige análise individual com advogado especializado em direito sucessório, contador e tabelião. Este post complementa, não substitui, essas figuras. Valores e exemplos são ilustrativos e variam por estado de domicílio, localização do bem e regime de bens do casamento.

A doação com usufruto resolve um dilema concreto do planejamento sucessório: como passar o patrimônio aos filhos ainda em vida sem ficar dependente deles. Quem doa o imóvel ou as cotas de forma direta perde uso, renda e controle no mesmo dia da escritura. A reserva de usufruto desfaz esse trade-off. O bem muda de titular no papel, mas o doador continua morando, alugando ou recebendo os frutos enquanto viver.

Este guia é um aprofundamento do mecanismo. A visão geral da decisão de antecipar a herança, com a aritmética do ITCMD em diferentes faixas de patrimônio, está em doação em vida para filhos e ITCMD. Aqui o foco é a engrenagem da reserva de usufruto: como funciona juridicamente, quais as vantagens reais, como o ITCMD é cobrado em duas parcelas, os riscos que a propaganda esconde e os cenários em que ela simplesmente não compensa.

O que é doação com usufruto e como ela divide o bem

A doação com usufruto separa a propriedade em duas partes que passam a ter donos diferentes.

O usufruto (direito real de usar um bem e receber seus frutos, sem ser o proprietário pleno, regido pelos arts. 1.390 a 1.411 do Código Civil) fica com o doador. A nua-propriedade (a propriedade sem o direito de uso e fruição, que permanece "vazia" até o usufruto se extinguir) vai para o donatário, normalmente o filho. Quando o usufruto é vitalício, ele dura até a morte do usufrutuário.

Na prática, o pai doa o apartamento ao filho hoje. O filho vira nu-proprietário: está no registro de imóveis como dono, mas não pode morar, alugar nem vender sozinho o bem. O pai mantém a reserva de usufruto (cláusula da escritura que conserva com o doador o uso e a renda do bem por toda a vida) e segue morando no imóvel ou recebendo o aluguel. Quando o pai morre, o usufruto se extingue automaticamente (Código Civil, art. 1.410, I) e a propriedade se consolida plena no filho, bastando levar a certidão de óbito ao cartório.

A operação se formaliza por escritura pública lavrada em tabelionato de notas e registrada no cartório de registro de imóveis, exigência do art. 1.391 do Código Civil para bens imóveis. Sem registro, o usufruto e a transferência não produzem efeito perante terceiros.

As 4 vantagens reais da doação com usufruto

A doação com usufruto entrega quatro valores concretos. Separá-los da retórica comercial é o primeiro filtro.

Doação com usufruto em uma página. A reserva de usufruto resolve o conflito entre antecipar a sucessão e manter a renda. O doador transfere a nua-propriedade ao herdeiro, paga o ITCMD da doação agora e continua morando no imóvel ou recebendo o aluguel até a morte, quando a propriedade se consolida no nu-proprietário sem novo inventário sobre aquele bem. Em São Paulo, o imposto pode ser fracionado: 2/3 sobre a nua-propriedade na doação e 1/3 diferido para a extinção do usufruto, conforme a Lei Estadual 10.705/2000. O usufruto é inalienável e impenhorável por natureza (Código Civil, art. 1.393), o que protege a renda do doador. Não é blindagem mágica nem dispensa testamento para o resto do patrimônio.

1. Antecipa a sucessão sem inventário sobre o bem doado. O imóvel ou a cota já está no nome do herdeiro. Na morte do doador, não há inventário sobre aquele bem específico: apenas a extinção do usufruto, um procedimento de cartório barato e rápido. Para quem busca reduzir o custo e o tempo do inventário, é o ganho central.

2. Mantém a renda e o uso do doador. O usufrutuário continua recebendo o aluguel, morando no imóvel ou recebendo os rendimentos das cotas doadas. Esse é o diferencial sobre a doação direta, em que o doador perde a renda no mesmo dia.

3. Protege a renda de penhora. O direito de usufruto é personalíssimo, inalienável e, por consequência, impenhorável (Código Civil, art. 1.393). Dívidas do nu-proprietário não atingem o usufruto do doador, embora a nua-propriedade em si possa ser objeto de constrição.

4. Permite cláusulas restritivas de proteção. A escritura pode conter cláusulas de inalienabilidade, impenhorabilidade e incomunicabilidade (Código Civil, art. 1.911), impedindo que o herdeiro venda, perca por dívida ou comunique ao cônjuge o bem doado enquanto o usufruto durar.

Como o ITCMD é cobrado na doação com usufruto

O ITCMD (Imposto sobre Transmissão Causa Mortis e Doação, tributo estadual que incide sobre herança e doação) é o custo central da operação, e ele tem uma sistemática própria no usufruto.

A doação é fato gerador do ITCMD mesmo com a reserva de usufruto. O imposto incide na escritura, ainda que o doador mantenha o uso do bem. A diferença está em como ele pode ser pago.

Em São Paulo, conforme a Lei Estadual 10.705/2000, art. 9º, § 2º, item 4, e o procedimento da Secretaria da Fazenda, o doador escolhe entre duas formas:

| Forma de pagamento | Na doação | Na extinção do usufruto |

|---|---|---|

| Integral antecipado | ITCMD sobre 100% do valor venal | Nada a recolher |

| Fracionado (2/3 + 1/3) | ITCMD sobre 2/3 do valor venal (a nua-propriedade) | ITCMD sobre 1/3 do valor venal, atualizado por UFESP |

O valor venal é o de mercado na data da doação, atualizado pela variação da UFESP (art. 15 da lei), conforme detalha o Migalhas na análise da legislação paulista. A alíquota atual em SP é fixa em 4%; o PL 7/2024, ainda em tramitação na Assembleia em meados de 2026, propõe progressividade de 2% a 8% (há projeto concorrente com teto menor, e nenhum foi a plenário até o fechamento deste texto).

Um exemplo numérico. Imóvel de R$ 1,2 milhão em SP, doação com reserva de usufruto, alíquota de 4%. No modelo fracionado, o ITCMD na doação incide sobre 2/3 (R$ 800 mil), gerando R$ 32 mil agora. O 1/3 restante (R$ 400 mil) gera R$ 16 mil diferidos para a extinção do usufruto, atualizados pela UFESP até lá. No modelo integral, paga-se R$ 48 mil de uma vez na doação. Valores ilustrativos; alíquotas e regras variam por estado.

A pegadinha do ITCMD na extinção do usufruto

A cobrança do 1/3 na extinção do usufruto foi tema de disputa jurídica longa, com desfecho recente.

A dúvida era: quando o doador morre e a propriedade se consolida no filho, isso é uma nova transmissão tributável ou apenas a extinção de um direito real já pago? A corrente que prevaleceu por anos dizia que cobrar de novo seria bitributação, porque o ITCMD já incidira na doação.

Em dezembro de 2024, o STF julgou o Tema 1.214 (RE 1.363.013). A tese principal tratou de VGBL e PGBL, mas o julgado validou também a cobrança diferida do ITCMD na extinção do usufruto quando a legislação estadual prevê expressamente esse diferimento. O raciocínio: o recolhimento do 1/3 não é novo fato gerador, é o cumprimento parcelado da obrigação cujo fato gerador foi a doação inicial.

- Em SP, com a sistemática 2/3 + 1/3 prevista em lei, a cobrança do 1/3 na extinção é constitucional.

- Em estados sem previsão expressa de diferimento, cobrar na extinção tende a ser questionável.

- A recomendação técnica: confirme com advogado tributarista do seu estado se há previsão legal de diferimento antes de optar pelo modelo fracionado.

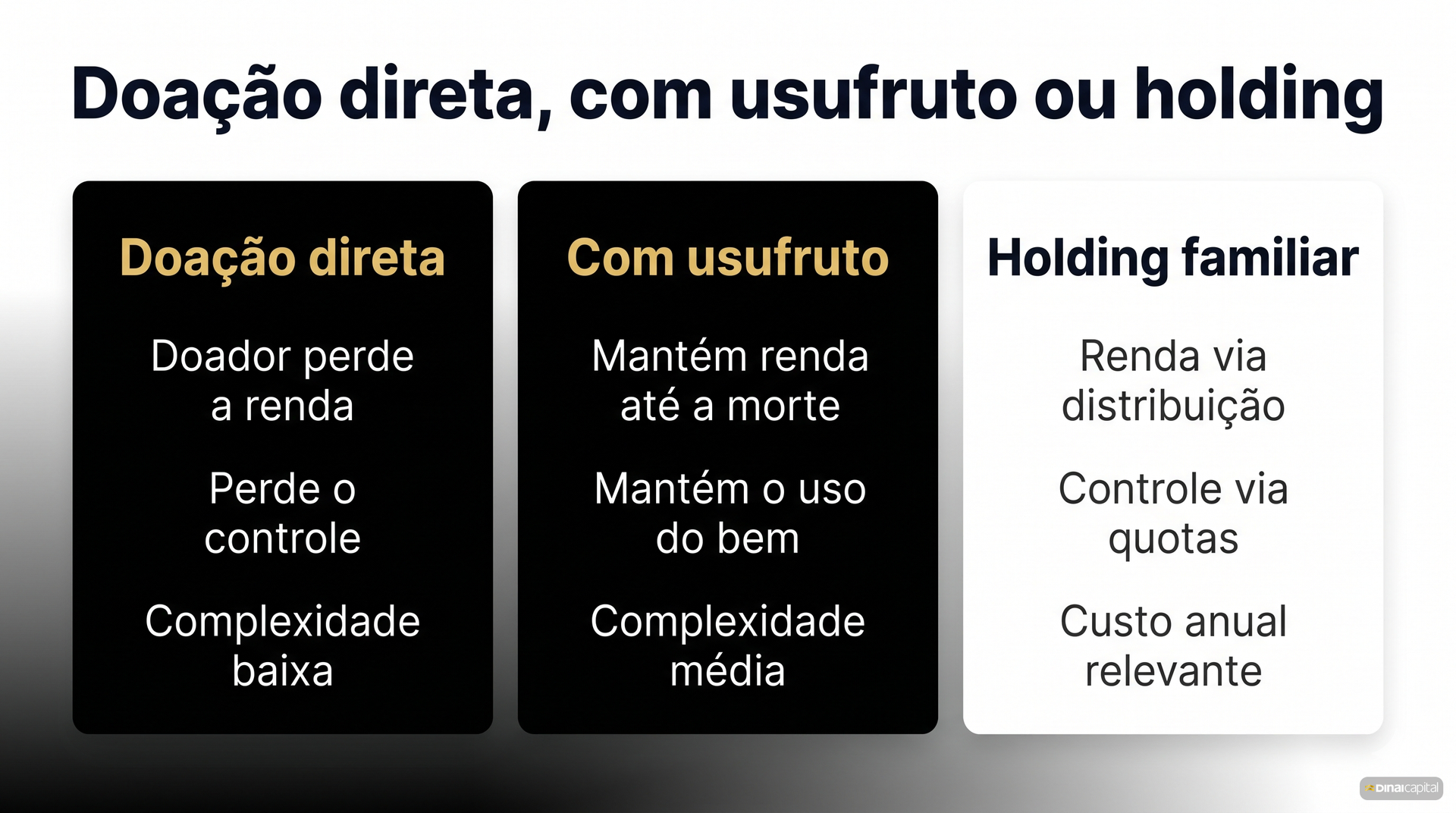

Doação com usufruto vs doação direta vs holding

A reserva de usufruto é uma das formas de antecipar a sucessão, não a única. Três desenhos competem pela mesma decisão.

| Critério | Doação direta | Doação com usufruto | Holding familiar |

|---|---|---|---|

| Renda do doador | Perde no dia da doação | Mantém até a morte | Mantém via distribuição de lucros |

| Controle do bem | Perde | Mantém o uso, não a disposição | Mantém via quotas e acordo de sócios |

| Custo de manutenção | Nenhum após a escritura | Nenhum após a escritura | R$ 30 mil a R$ 80 mil/ano |

| Complexidade | Baixa | Média | Alta |

| Faixa de patrimônio típica | Qualquer | Imóvel ou carteira individual | A partir de R$ 2 milhões com complexidade |

A doação direta é mais simples e mais arriscada para o doador, que perde tudo de uma vez. A doação com usufruto é o meio-termo que preserva renda e uso. A holding familiar faz sentido quando o patrimônio é alto e complexo, com imóveis, empresa operacional e múltiplos herdeiros, situação em que o custo anual da estrutura se justifica.

Para a maioria das famílias com um ou dois imóveis e uma carteira de investimentos, a doação com reserva de usufruto entrega boa parte do benefício sucessório sem o custo recorrente da PJ. O recorte completo da decisão entre os três caminhos está no pillar de planejamento sucessório.

A janela do ITCMD em 2026-2027

A reforma tributária criou um incentivo temporal para quem pensa em doar com usufruto.

A janela 2026 em uma página. A Emenda Constitucional 132/2023 tornou obrigatória a progressividade do ITCMD em todos os estados, com teto federal hoje em 8% (Resolução do Senado 9/1992). A Lei Complementar 227/2026, sancionada em 13/01/2026, fixou a base de cálculo a valor de mercado. Estados que ainda operam com alíquota fixa precisam migrar para faixas progressivas. Por força da anterioridade tributária (regra do art. 150, III, b e c, da Constituição, que exige prazo mínimo de 90 dias e o exercício seguinte para um novo tributo valer), leis estaduais publicadas em 2026 só produzem efeito a partir de 1º de janeiro de 2027. Doações com usufruto realizadas até 31/12/2026 seguem as regras estaduais vigentes na escritura. Em São Paulo, a alíquota atual é fixa em 4% e o PL 7/2024 (ainda em tramitação em meados de 2026, sem votação em plenário) propõe progressividade de 2% a 8%; estados como Rio de Janeiro, Minas Gerais e Pernambuco já operam na faixa de 8%.

O efeito prático é que, em estados que ainda praticam alíquota baixa ou fixa, fechar a escritura em 2026 pode capturar um ITCMD menor do que o que valerá a partir de 2027. Em estados que já operam em 8%, esse argumento tributário perde força, e a doação com usufruto passa a se justificar pelo motivo sucessório, não pela economia de imposto.

A janela não é argumento de pressa fabricada. Decisões que envolvem escritura, eventual ITBI e ITCMD exigem um cronograma de 3 a 6 meses entre a decisão e a conclusão. Quem quer aproveitar a janela de 2026 precisa começar a conversa com advogado e contador com folga.

Os riscos que a propaganda da doação com usufruto esconde

Material comercial vende a doação com usufruto como solução sem contrapartidas. Há contrapartidas reais.

Irreversibilidade. A doação é, em regra, irrevogável (Código Civil, art. 557 admite revogação só por ingratidão grave). Depois de registrada, o doador não é mais dono pleno. Para vender o imóvel e comprar outro, precisa da concordância e da assinatura do nu-proprietário. Quem tem mobilidade patrimonial alta, comprando e vendendo imóveis com frequência, perde flexibilidade.

Custo presente, não futuro. Ao contrário do inventário, em que os custos ficam para os herdeiros depois, na doação os custos são pagos agora: ITCMD, emolumentos de escritura, custas de registro. É preciso ter caixa para isso no momento da operação.

Conflito familiar antecipado. Doar para um filho e não para os outros, sem cláusula de dispensa de colação (obrigação de informar a doação no inventário para igualar a partilha, Código Civil, art. 2.002), gera devolução do valor no inventário. Em famílias com tensão, a doação antecipa a briga em vez de evitá-la.

Pré-morte do donatário. Se o filho nu-proprietário morre antes do doador, a nua-propriedade entra no inventário do filho, e o usufrutuário pode acabar dividindo a consolidação com noras, genros ou netos. Cláusula de reversão de usufruto e planejamento de substituição mitigam o risco, mas precisam estar na escritura.

Onde a carteira de investimentos entra na doação com usufruto

Quando o bem doado é carteira de investimentos ou cotas de fundos, e não imóvel, o consultor de valores mobiliários entra no desenho.

A reserva de usufruto pode recair sobre ativos financeiros: o doador transfere a nua-propriedade das cotas ao filho e mantém o usufruto, ou seja, os rendimentos, dividendos e juros, enquanto viver. Isso exige atenção a dois pontos que o advogado e o tabelião não cobrem.

Primeiro, a carteira precisa estar estruturada para separar o que é fruto (rendimento que vai para o usufrutuário) do que é principal (que pertence ao nu-proprietário). Carteira mal desenhada confunde as duas coisas e gera disputa. Segundo, a alocação do doador costuma exigir reconfiguração: quem doa parte do patrimônio muda de horizonte e de necessidade de liquidez.

Do lado do herdeiro, há uma armadilha comum. A carteira recebida reflete o perfil do doador, não do beneficiário. A Resolução CVM Nº 30/2021 exige suitability (análise de adequação do investimento ao perfil de risco do cliente, com reavaliação obrigatória a cada 24 meses) do beneficiário final quando ele assume a gestão. Para quem vai precisar reorganizar a carteira pós-doação, o caminho está em como investir uma herança recebida e em carteira para aposentadoria, já que o doador costuma estar nessa fase.

A fronteira entre profissionais é nítida e regulatória:

| Profissional | O que faz na doação com usufruto |

|---|---|

| Advogado de direito sucessório | Redige a escritura, define cláusulas restritivas e de reversão, valida o regime de bens. |

| Contador tributarista | Calcula o ITCMD, orienta o modelo de recolhimento (integral ou 2/3 + 1/3), avalia o estado. |

| Tabelião | Lavra a escritura pública e conduz o registro de imóveis. |

| Consultor de valores mobiliários | Estrutura a carteira do doador antes e do beneficiário depois, com análise de suitability, sob a Resolução CVM Nº 19/2021. |

A Dinai não lavra escritura nem calcula ITCMD. O nosso papel está na carteira, antes e depois da doação, e na ponte com o advogado e o contador que conduzem a parte jurídica e tributária.

Quando a doação com usufruto NÃO faz sentido {#quando-a-doacao-com-usufruto-nao-faz-sentido}

Três cenários honestos sinalizam que a reserva de usufruto não vai entregar o que se espera.

1. Patrimônio que o doador ainda pode precisar vender. Quem tem horizonte de mobilidade, planeja trocar de imóvel, mudar de cidade ou liquidar a carteira, perde flexibilidade. A irreversibilidade da doação trava o patrimônio numa decisão que talvez precise ser revista.

2. Herdeiros em conflito. A doação formaliza, em escritura, uma decisão difícil de reverter. Em famílias com disputa, ela tende a antecipar o litígio, com ação anulatória, pedido de colação ou discussão sobre dispensa não expressa. Mediação familiar precede qualquer escritura.

3. Estados que já operam ITCMD no teto, sem benefício sucessório claro. Em estados que já cobram 8%, a economia tributária da janela some. Se o único motivo da doação era pagar menos imposto, e não organizar a sucessão, o cálculo muda, e às vezes postergar é a decisão correta.

Doação com usufruto é peça de um conjunto, não solução isolada. Ela resolve os bens doados, não o restante do patrimônio. Quem doa acreditando ter "resolvido a herança" se surpreende com o inventário ainda necessário para o que ficou de fora. O desenho completo combina doação, testamento, comunicação familiar e revisão periódica da carteira.

Perguntas Frequentes

O que é doação com usufruto, em palavras simples?

É doar um bem para os filhos hoje, mas continuar usando ele e recebendo a renda até morrer. Na prática, você passa o imóvel ou as cotas para o nome do herdeiro (que vira o nu-proprietário), mas guarda para si o direito de morar, alugar ou receber os rendimentos. Tecnicamente, isso é a doação com reserva de usufruto vitalício, regida pelos arts. 1.390 a 1.411 do Código Civil. Quando você morre, o usufruto acaba e a propriedade fica plena nas mãos do herdeiro, sem inventário sobre aquele bem.

Quem paga as contas do imóvel doado com usufruto?

Quem fica com o usufruto, ou seja, normalmente o doador. Como o usufrutuário é quem usa e recebe a renda do bem, é ele quem arca com as despesas de conservação, condomínio, IPTU e os custos do dia a dia (Código Civil, art. 1.403). O nu-proprietário, o herdeiro, só responde por gastos extraordinários e estruturais. Isso costuma surpreender quem imagina que, depois de doar, "passou a conta" para o filho.

Doação com usufruto paga ITCMD duas vezes?

Não paga duas vezes; paga uma vez, que pode ser em duas parcelas. O ITCMD incide sobre a doação, e estados como São Paulo permitem fracionar: 2/3 sobre a nua-propriedade na doação e 1/3 diferido para quando o usufruto se extingue, conforme a Lei 10.705/2000. Em dezembro de 2024, o STF validou essa cobrança diferida no Tema 1.214, por entender que não é novo imposto, e sim o pagamento parcelado de uma obrigação só.

Posso vender o imóvel depois de doar com usufruto?

Sozinho, não. Depois de registrada a doação, você deixa de ser o dono pleno: a venda exige a concordância e a assinatura do nu-proprietário (o herdeiro). Na prática, vender um bem doado com usufruto significa que doador e donatário precisam estar de acordo e dividir o produto da venda conforme o valor do usufruto e da nua-propriedade. Por isso a doação com usufruto é indicada para quem não pretende se desfazer do bem.

Doação com usufruto protege contra dívidas?

Protege a renda do usufrutuário, não é blindagem geral. O direito de usufruto é inalienável e impenhorável (Código Civil, art. 1.393), então a renda do doador fica resguardada de dívidas do herdeiro. Mas a doação não protege contra dívidas que o doador já tinha: transferência gratuita feita por quem está insolvente pode ser anulada por credores (Código Civil, art. 158). Doação com usufruto não é, e nunca foi, blindagem patrimonial mágica.

Doação com usufruto acaba com o inventário?

Acaba só com o inventário do bem doado. O imóvel ou a cota doada não entra no inventário do doador, porque já está no nome do herdeiro; basta extinguir o usufruto no cartório com a certidão de óbito. Mas o inventário continua necessário para tudo o que não foi doado: conta corrente, veículos, outros imóveis e a metade da legítima não transferida. Por isso a doação com usufruto costuma andar junto com um testamento para o restante.

Próximo passo

A doação com usufruto é decisão patrimonial relevante e quase sempre irreversível. O caminho técnico envolve alinhamento familiar prévio, advogado especializado em direito sucessório, contador tributarista, tabelião e, do lado da carteira, consultor de valores mobiliários registrado na CVM.

A Dinai não substitui nenhuma dessas figuras na operação jurídica. O nosso papel está antes e depois: a carteira do doador, a carteira do beneficiário e como o conjunto patrimonial se acomoda em risco, horizonte e liquidez quando parte do patrimônio muda de titular. Quem tem R$ 100 mil ou mais em patrimônio investido pode usar a análise gratuita de carteira como primeiro diagnóstico. O método completo está em /consultoria.

A janela de 2026 não é motivo de pressa, é cronograma técnico. Decisão informada vale mais do que decisão apressada, sempre.