Resumo executivo

- Resposta direta: planejamento sucessório é a organização, idealmente em vida, de como o patrimônio será transferido aos herdeiros, reduzindo custo de inventário, tempo e conflito familiar.

- Por que importa: um inventário judicial costuma consumir de 8% a 15% do patrimônio entre ITCMD, honorários e custas, e levar de 2 a 5 anos.

- Regulação aplicável: a EC 132/2023 e a LC 227/2026 tornaram a progressividade do ITCMD obrigatória; estados ajustam alíquotas até o teto de 8%.

- Diferença prática: os 5 instrumentos (testamento, doação, holding, seguro de vida, previdência) têm funções distintas; nenhum resolve tudo sozinho, e o desenho depende do seu patrimônio e da sua família.

- Regra de decisão / próximo passo: comece quando houver patrimônio relevante, herdeiros ou dependentes. O consultor financeiro faz a ponte com advogado e contador; veja o papel da consultoria abaixo.

Aviso jurídico-sucessório: este conteúdo é educacional e não constitui consultoria jurídica, tributária nem cartorária. Planejamento sucessório envolve direito de família e sucessões e exige análise individual com advogado especializado e contador. Este post complementa, não substitui, essas figuras. Valores e exemplos são ilustrativos e variam por estado, estrutura familiar e composição patrimonial.

Quase todo mundo adia. A morte é desconfortável de planejar, e a sensação é de que sempre dá tempo. O dado que desmonta essa sensação é simples: quando o planejamento não existe, quem paga a conta é a família, em dinheiro e em tempo. Um inventário judicial no Brasil costuma durar de 2 a 5 anos e consumir entre 8% e 15% do patrimônio total, segundo levantamentos de escritórios especializados como o de Mário Solimene. Nesse intervalo, os bens ficam travados e a renda da carteira de investimentos pode ficar inacessível.

Planejamento sucessório (estrutura jurídica que define como o patrimônio será transferido aos herdeiros, idealmente em vida) é o conjunto de decisões que antecipa essa transferência e reduz custo, prazo e atrito. Não é um produto único nem um serviço de uma profissão só. É um desenho que combina instrumentos jurídicos, escolhas tributárias e organização da carteira, em que advogado, contador e consultor financeiro têm papéis diferentes. Este guia explica o que é, por que importa agora, os cinco instrumentos disponíveis, quando começar e onde a consultoria de investimentos entra, com links para os aprofundamentos de cada tema.

O que é planejamento sucessório (e o que não é)

Planejamento sucessório é organizar, ainda em vida, a transmissão do seu patrimônio para reduzir custo, tempo e conflito na hora da partilha. O objetivo não é fugir de imposto, é tomar decisões com calma que, sem planejamento, serão tomadas às pressas, sob luto e em juízo.

O ponto de partida é uma regra do Código Civil que muita gente desconhece. Você não dispõe livremente de 100% dos seus bens. O artigo 1.846 reserva metade do patrimônio à legítima (parcela de 50% que pertence por lei aos herdeiros necessários: descendentes, ascendentes e cônjuge). Só a outra metade, a parte disponível, pode ser destinada por testamento a quem você quiser. Qualquer planejamento honesto começa respeitando essa fronteira.

O que planejamento sucessório não é: não é só fazer testamento, não é só abrir holding, não é blindagem mágica contra credores e não é instrumento para deserdar herdeiros necessários. Também não é exclusividade de grandes fortunas. Uma família com um imóvel, uma conta de investimentos e dois filhos já tem o suficiente para que a falta de planejamento gere meses de inventário e milhares de reais em custos evitáveis.

Por que importa agora: o custo de não planejar

A conta de não planejar tem três componentes: dinheiro, tempo e conflito. O componente financeiro mais visível é o inventário extrajudicial (partilha feita em cartório por escritura pública, mais rápida e barata que a judicial, quando os herdeiros são maiores, capazes e concordes) ou a sua versão judicial, mais cara.

Quando alguém morre sem planejamento, a transmissão dos bens passa por inventário. Na via judicial, o processo costuma levar de 2 a 5 anos e somar de 8% a 15% do patrimônio entre ITCMD (Imposto sobre Transmissão Causa Mortis e Doação, tributo estadual com alíquota de 2% a 8% conforme o estado), honorários advocatícios e custas cartorárias e processuais, conforme escritórios especializados e o Colégio Notarial do Brasil/SP. Em um patrimônio de R$ 1 milhão, isso significa de R$ 80 mil a R$ 150 mil saindo da herança. A via extrajudicial em cartório resolve em 30 a 90 dias, mas só é possível com herdeiros maiores, capazes e de acordo. Quando há menores, incapazes ou disputa, o caminho tende a ser o judicial, e o relatório Justiça em Números 2025 do CNJ mostra um Judiciário em que processos de conhecimento levam, em média, anos para terminar. Planejar antecipa parte dessa conta e reduz o que fica travado.

O componente que ninguém coloca na planilha é o conflito. Inventário litigioso entre irmãos é uma das causas mais comuns de ruptura familiar definitiva. Planejar não garante harmonia, mas tira da mesa a ambiguidade que alimenta a briga: quem fica com o quê, e por quê.

Há ainda uma janela tributária aberta. A EC 132/2023 e a LC 227/2026 tornaram a progressividade do ITCMD obrigatória e fixaram a base de cálculo pelo valor de mercado dos bens. Vários estados que cobravam alíquota única estão revisando suas leis em direção a faixas que sobem até o teto vigente de 8%. Na prática, para patrimônios maiores, transmitir depois pode custar mais caro do que organizar agora. Isso não significa correr para qualquer estrutura; significa que a decisão de planejar passou a ter um relógio.

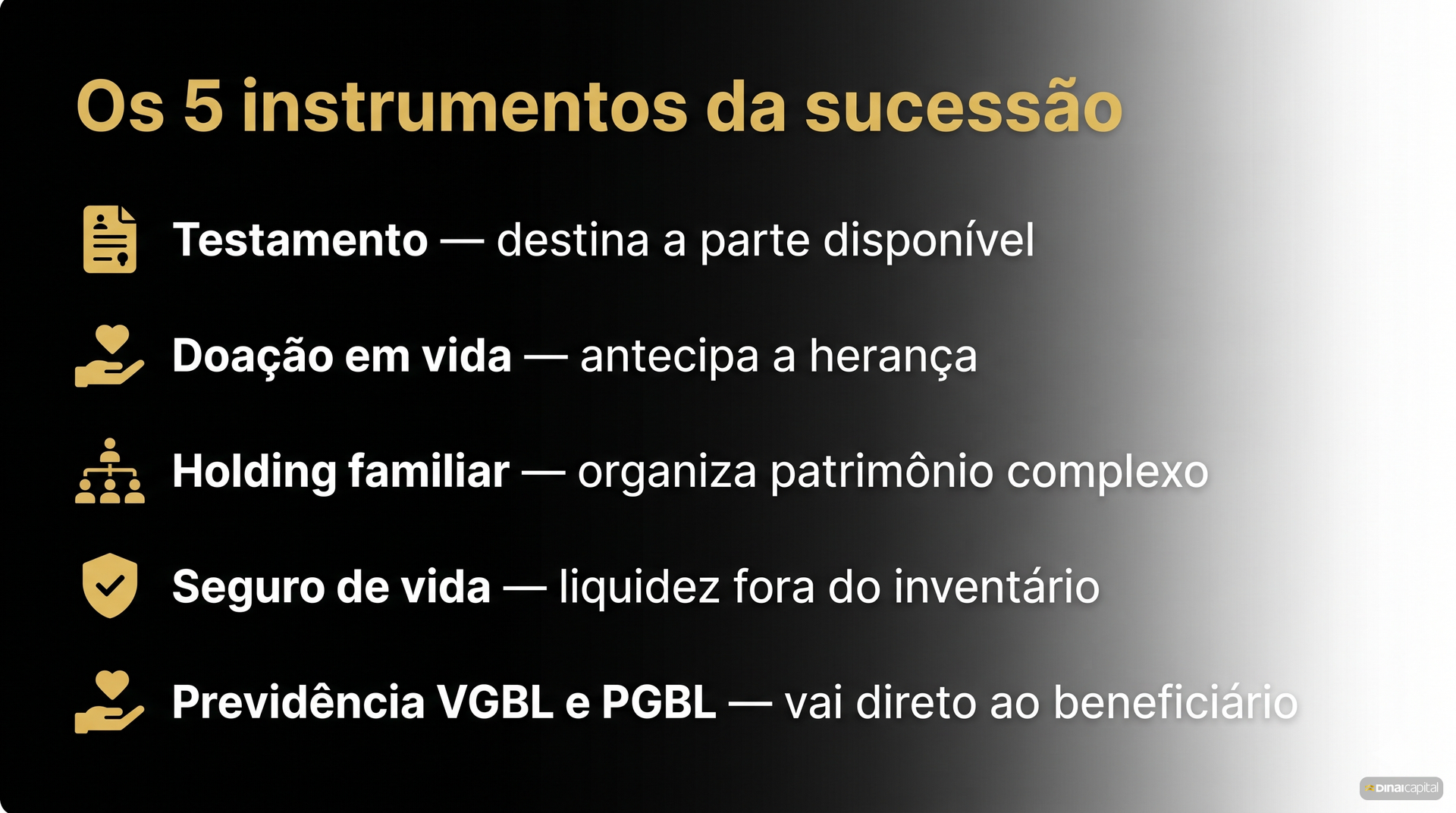

Os 5 instrumentos do planejamento sucessório

Não existe instrumento "melhor". Existe a combinação certa para a sua família. Cada ferramenta resolve um problema específico, e a maioria dos bons planos usa dois ou três em conjunto. A tabela abaixo resume, e as seções seguintes detalham com link para o aprofundamento de cada um.

| Instrumento | O que faz | Bom para | Onde aprofundar |

|---|---|---|---|

| Testamento | Define a destinação da parte disponível (até 50%) | Direcionar bens dentro da lei, nomear tutor | seção abaixo |

| Doação em vida | Antecipa a herança ainda em vida, com ou sem usufruto | Reduzir o inventário futuro, aproveitar janela do ITCMD | doação em vida e ITCMD |

| Holding familiar | Concentra o patrimônio numa empresa e organiza a sucessão das quotas | Patrimônio alto e complexo (imóveis + empresa) | holding familiar e reforma 2027 |

| Seguro de vida | Gera liquidez imediata aos beneficiários, fora do inventário | Cobrir custos e dívidas sem travar bens | seção abaixo |

| Previdência (VGBL/PGBL) | Transmite recursos a beneficiários por estipulação contratual | Liquidez e indicação direta de beneficiário | PGBL ou VGBL em 2026 |

Testamento

O testamento é o instrumento mais antigo e o mais subutilizado no Brasil. O artigo 1.857 do Código Civil permite que qualquer pessoa capaz disponha, por testamento, da parte disponível dos seus bens para depois da morte. A legítima dos herdeiros necessários continua intocável: o testamento mexe só nos 50% livres.

Serve para mais do que dividir dinheiro. Permite nomear tutor para filhos menores, beneficiar uma instituição, contemplar alguém que não é herdeiro necessário (um enteado, um afilhado) e deixar instruções claras que reduzem disputa. É barato em relação ao que evita, e pode ser revogado ou alterado a qualquer momento. A Resolução CNJ 571/2024 inclusive flexibilizou o inventário extrajudicial quando há testamento, retirando um antigo entrave prático.

Doação em vida

Doação em vida é transferir bens aos herdeiros antes da morte, o que tira esses bens do inventário futuro. Pode ser feita com doação com reserva de usufruto (transferência da propriedade aos herdeiros mantendo o doador com o direito de usar o bem e receber sua renda enquanto viver), mecanismo que resolve o medo mais comum de quem doa: perder o controle e a renda do que construiu.

A doação tem regras próprias. Respeita a legítima, recolhe ITCMD no momento da doação e, dependendo do estado, incide sobre uma fração do valor quando há usufruto. É o instrumento mais sensível à janela tributária atual, porque doar sob a alíquota de hoje pode ser mais barato do que transmitir sob a alíquota futura. A aritmética por faixa de patrimônio e os cenários onde a doação não compensa estão detalhados no post doação em vida para filhos e ITCMD.

Holding familiar

Holding familiar (empresa criada para concentrar o patrimônio da família e organizar a sucessão das quotas em vez dos bens individuais) é o instrumento mais sofisticado e o mais vendido em excesso. Em vez de cada imóvel e cada conta ficar no nome de uma pessoa física, os bens são integralizados no capital de uma empresa, e a sucessão passa a ser a transferência das quotas, em geral via doação com usufruto.

Faz sentido para patrimônio alto e complexo: imóveis somados a uma empresa familiar, vários herdeiros, necessidade de governança. Não faz sentido para a maioria das famílias de classe média alta, porque o custo de manter a estrutura (contabilidade, declarações, taxas) pode superar a economia tributária. A análise honesta de quando vale e quando não vale, com o impacto da reforma, está no post holding familiar vale a pena com a reforma tributária 2027.

Seguro de vida

O seguro de vida é o instrumento de liquidez por excelência, e é o mais esquecido no planejamento. Pelo artigo 794 do Código Civil, o capital do seguro de vida não se considera herança e não está sujeito às dívidas do segurado. Ele é pago diretamente aos beneficiários indicados na apólice, fora do inventário, em semanas.

Isso resolve um problema concreto: enquanto os bens estão travados no inventário, a família precisa pagar o próprio ITCMD, honorários e despesas do dia a dia. Sem caixa, herdeiros às vezes são obrigados a vender ativos no pior momento, ou a contrair dívida. O seguro de vida cobre essa lacuna de liquidez sem desmontar a carteira. Em planejamentos bem feitos, ele não é o protagonista, é o lubrificante que evita que o resto trave.

Previdência privada (VGBL e PGBL)

Planos de previdência também transmitem recursos diretamente a beneficiários indicados, por estipulação contratual, com a vantagem de liquidez parecida com a do seguro. O VGBL (Vida Gerador de Benefício Livre, plano em que o IR incide só sobre o rendimento, indicado para quem faz declaração simplificada) é o mais usado com finalidade sucessória; o PGBL (Plano Gerador de Benefício Livre, com dedução de até 12% da renda bruta na declaração completa) atende melhor quem busca o benefício fiscal na fase de acumulação.

Aqui entra um ponto que mudou e que muito material desatualizado ainda erra. Em 2024, o Supremo Tribunal Federal, ao julgar o Tema 1.214 (RE 1.363.013), decidiu que não incide ITCMD sobre os valores de VGBL e PGBL repassados aos beneficiários na morte do titular, porque essa transmissão decorre de relação contratual, e não sucessória. O entendimento já vinha do STJ, que em 2021 firmou que valores de VGBL não integram a herança nem se submetem ao ITCMD. A ressalva é importante: segundo cobertura do JOTA, alguns estados ainda defendem a cobrança em casos de aporte recente com finalidade financeira. Por isso, não presuma a isenção como automática: confirme a situação do seu estado e o desenho do plano com advogado especializado antes de usar previdência com finalidade sucessória. A escolha entre PGBL e VGBL, com a lógica fiscal completa, está no post PGBL ou VGBL em 2026.

Quando começar o planejamento sucessório

A resposta curta é: antes de você achar que precisa. A capacidade de fazer testamento começa cedo no Código Civil, mas o gatilho prático não é a idade, são os eventos de vida. Há três marcos que tornam o planejamento urgente, independentemente do tamanho da fortuna.

O primeiro é ter herdeiros ou dependentes. Filhos menores criam a necessidade de nomear tutor e de garantir liquidez para a criação deles. O segundo é acumular patrimônio relevante, especialmente o primeiro imóvel somado a uma carteira de investimentos: a partir daí, a ausência de planejamento já custa caro em inventário. O terceiro são mudanças de estrutura familiar, como casamento, divórcio, segunda união ou nascimento de filhos de relações diferentes, situações que multiplicam o potencial de conflito.

Quanto mais cedo, mais barato e mais flexível. Planejar com saúde e tempo permite usar instrumentos como doação com usufruto, que dependem de quem doa estar vivo e capaz. Planejar tarde, ou não planejar, transfere a decisão para um juiz e o custo para a família. O instrumento que você não montou em vida vira o inventário que seus herdeiros vão enfrentar depois, tema do post inventário extrajudicial vs judicial.

O papel do consultor financeiro na sucessão

Aqui está a parte que costuma faltar nas explicações jurídicas. Planejamento sucessório não é tarefa de uma profissão só, e o consultor financeiro não substitui o advogado nem o contador. A divisão de trabalho é clara, e entendê-la evita tanto frustração quanto custo desnecessário.

O advogado de família e sucessões desenha a estrutura jurídica (testamento, doação, contrato social da holding) e o contador cuida da parte tributária e das obrigações fiscais da estrutura. O consultor de valores mobiliários, regulado pela Resolução CVM Nº 19/2021, cuida do patrimônio que vive dentro dessa estrutura: como a carteira está alocada, se os ativos têm a liquidez certa para o plano funcionar e se a alocação é adequada ao perfil de cada herdeiro, aplicando a suitability (análise de adequação do investimento ao perfil de risco do cliente) prevista na Resolução CVM Nº 30/2021. É o profissional que faz a ponte: traduz o desenho jurídico em decisões de investimento e garante que herdeiro nenhum receba uma carteira que não combina com ele. Um plano sucessório completo costuma envolver as três figuras, cada uma no seu papel, sem que nenhuma substitua a outra.

Na Dinai, sucessão patrimonial é um dos eixos do trabalho de consultoria, sempre em conjunto com os profissionais jurídicos e contábeis da família. Não vendemos seguro, previdência ou estrutura de holding, e não ganhamos comissão por nenhum produto. Nosso interesse é o mesmo que o seu: que o patrimônio chegue inteiro, organizado e bem alocado a quem você escolheu. Quando um advogado estrutura uma holding ou uma doação, somos quem cuida de como o dinheiro lá dentro é investido e de como cada herdeiro vai administrá-lo depois.

Esse é o erro mais comum que vemos: famílias que gastaram com a estrutura jurídica perfeita e deixaram a carteira dentro dela mal alocada, ilíquida ou inadequada aos herdeiros. A casca jurídica sem a gestão do conteúdo é meio plano. O outro meio é a alocação, e é aí que a consultoria entra.

Perguntas frequentes sobre planejamento sucessório

O que é planejamento sucessório, em palavras simples?

É organizar, ainda em vida, como seus bens vão passar para os herdeiros, para que isso custe menos, demore menos e gere menos briga. Em termos técnicos, é o planejamento sucessório: a combinação de instrumentos jurídicos (testamento, doação, holding), de previdência e de organização da carteira que antecipa decisões hoje, em vez de deixá-las para o inventário. Respeita sempre a legítima, a metade do patrimônio que o Código Civil (art. 1.846) reserva aos herdeiros necessários.

Planejamento sucessório é só para gente rica?

Não. Essa é a maior confusão sobre o tema. Quem tem um imóvel, uma conta de investimentos e filhos já tem patrimônio suficiente para que a falta de planejamento gere meses de inventário e custos altos. A holding familiar, sim, costuma fazer sentido só a partir de patrimônios maiores e complexos. Mas testamento, seguro de vida e indicação de beneficiários em previdência são acessíveis e úteis para praticamente qualquer família com bens e herdeiros.

Quanto custa não fazer planejamento sucessório?

Custa caro, e a conta vai para os herdeiros. Um inventário judicial costuma consumir de 8% a 15% do patrimônio entre ITCMD (2% a 8% conforme o estado), honorários advocatícios e custas, e levar de 2 a 5 anos, segundo escritórios especializados e o Colégio Notarial/SP. Durante esse período, os bens ficam travados. Um plano bem feito reduz o tempo, o custo e, principalmente, o conflito.

Holding familiar é a melhor forma de planejar a sucessão?

Não existe "a melhor forma", e holding não é regra geral. A holding familiar concentra o patrimônio numa empresa e organiza a sucessão das quotas, o que faz sentido para patrimônios altos, com imóveis e empresa, e vários herdeiros. Para a maioria das famílias, o custo de manter a estrutura supera a economia. Antes de abrir holding, vale entender os cenários onde ela não compensa, detalhados no post holding familiar e reforma tributária 2027.

VGBL paga ITCMD na sucessão?

Como regra, não. Em 2024, ao julgar o Tema 1.214 (RE 1.363.013), o STF decidiu que não incide ITCMD sobre VGBL e PGBL repassados a beneficiários na morte do titular, por se tratar de relação contratual, não de herança. A ressalva é que alguns estados ainda tentam cobrar em casos de aporte recente com finalidade puramente financeira, conforme cobertura do JOTA. Não presuma a isenção: confirme a situação do seu estado e desenhe o plano com advogado, em vez de montá-lo por conta própria.

O consultor financeiro faz o planejamento sucessório?

Faz uma parte dele, em conjunto com outros profissionais. O advogado de sucessões desenha a estrutura jurídica e o contador cuida do tributário; o consultor de valores mobiliários, sob a Resolução CVM Nº 19/2021, cuida da carteira que vive dentro dessa estrutura: liquidez, alocação e adequação ao perfil de cada herdeiro. O consultor não substitui o advogado; ele garante que o patrimônio financeiro esteja organizado e bem investido para o plano funcionar.

Por onde começar o planejamento sucessório?

Comece mapeando o que você tem e quem são seus herdeiros, e procure um advogado especializado em sucessões. Em paralelo, organize a carteira de investimentos com um consultor: muitos custos sucessórios nascem de patrimônio desorganizado e ilíquido. Se você já recebeu uma herança e quer estruturá-la, o caminho está no post como investir herança recebida.

Próximo passo

Planejamento sucessório é uma decisão que envolve direito, tributação e investimentos ao mesmo tempo, e cada parte precisa do profissional certo. O ponto de partida do lado financeiro é simples: ter clareza de como seu patrimônio está alocado hoje e se ele tem a liquidez e a organização que um bom plano exige.

Se você quer estruturar a carteira que vai sustentar o seu planejamento sucessório, em conjunto com o trabalho do seu advogado e contador, converse com um consultor da Dinai. A consultoria não vende produto e não recebe comissão: do mesmo lado do investidor, sempre.

Sobre o autor: Rodrigo Longue é Diretor de Consultoria de Valores Mobiliários da Dinai e responsável técnico (RT) perante a CVM (Ato Declaratório CVM Nº 18.058, de 27/08/2020). É CNPI Fundamentalista pela APIMEC e bacharel em Ciências Econômicas pela UNESP. Como único profissional da Dinai autorizado pela CVM, é o responsável final pela análise das carteiras recomendadas e pelas recomendações personalizadas entregues aos clientes da consultoria. LinkedIn · Instagram.

Disclaimers:

- Conteúdo educacional. Não constitui consultoria jurídica, tributária, cartorária nem recomendação de investimento personalizada.

- Planejamento sucessório envolve direito de família e sucessões. Consulte advogado especializado e contador para o desenho da estrutura.

- Os instrumentos descritos (testamento, doação, holding, seguro, previdência) são apresentados para fins informativos. A escolha adequada depende do patrimônio, da estrutura familiar e dos objetivos individuais.

- Valores e prazos de inventário e ITCMD são ilustrativos e variam por estado e complexidade do caso.

Revisão: Este post passou por revisão editorial (blog-reviewer-dinai) e por gate de compliance regulatório (compliance-reviewer, aprovado em 05/06/2026), conforme Resolução CVM Nº 19/2021 e Resolução CVM Nº 30/2021.

Última atualização: TBD